Prima di effettuare un investimento in titoli, fondi o gestioni patrimoniali, dal punto di vista fiscale bisogna tener conto di diversi fattori relativi alla costruzione del portafoglio a seconda che si tratti di un investitore persona fisica oppure di un’impresa. I punti di attenzione riguardano sia la modalità di registrazione degli investimenti finanziari e la corretta contabilizzazione che le compensazioni di plus e minus dei titoli.

In questo articolo analizzeremo le differenze tra:

- Codice fiscale vs partita iva = Persone fisiche vs impresa

- Da redditi da capitale e redditi diversi >>> a reddito di impresa

- Fiscalità dei principali strumenti finanziari

Innanzitutto, definiamo il presupposto dell’imposta sui redditi indicate nell’articolo 6 del TUIR:

Ecco un esempio delle diverse tipologie reddituali:

PERSONE FISICHE, dal 1° gennaio 2022 gli scaglioni reddituali sono i seguenti:

- da 0 a 15.000 euro 23%

- da 15.001 a 28.000 euro 25%

- da 28.000 a 50.000 euro 35%

- oltre 50.000 euro 43%

SOCIETA’ DI CAPITALI

- Reddito d’impresa società di capitali (SpA o Srl non in trasparenza) 100.000 euro

- IRES AL 24% -24.000 euro

- Utile da distribuire 76.000 euro

- Imposta sostitutiva al 26% -19.760 euro

- Netto percepito dai soci 56.240 euro

- Carico fiscale 43,76%

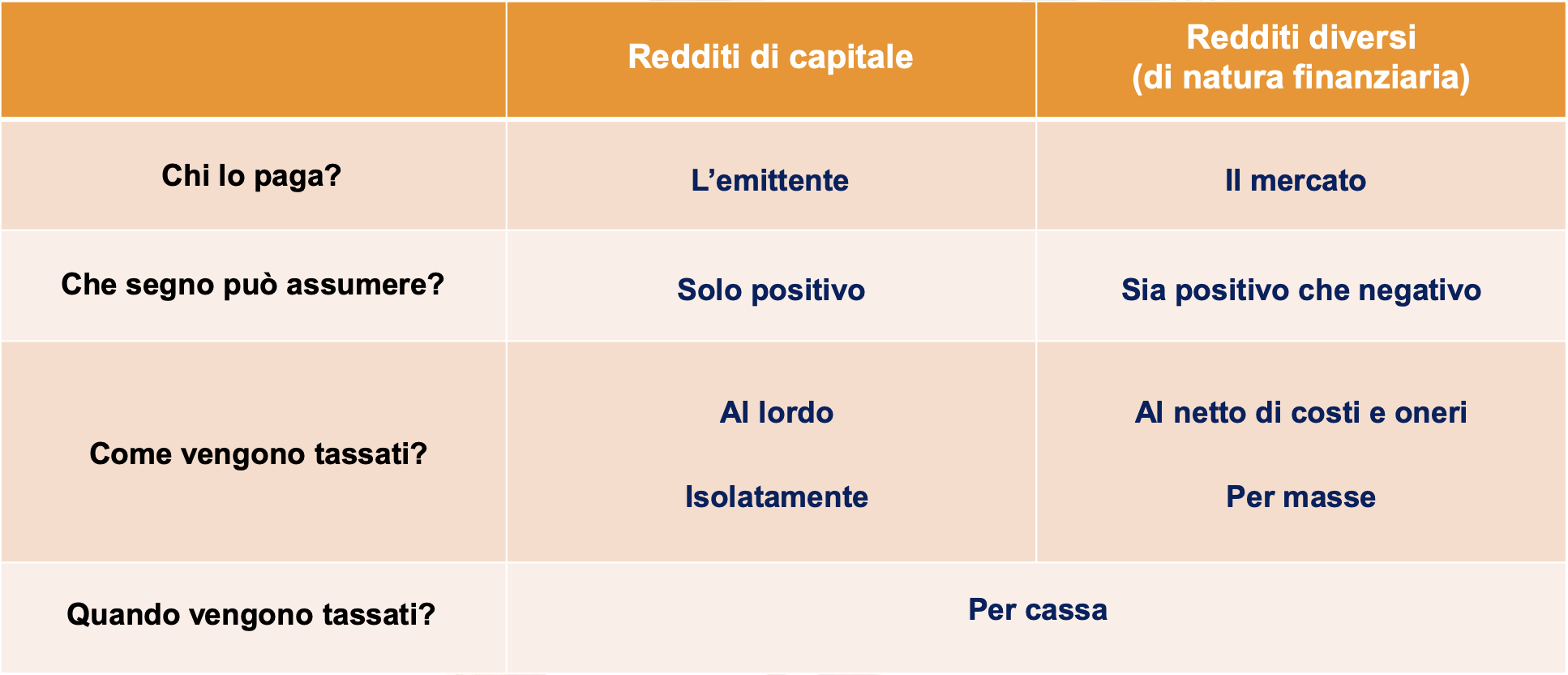

Nella tabella che segue possiamo notare le diverse casistiche relative ai REDDITI DA ATTIVITA’ FINANZIARIE, ad esempio un titolo di stato genera sia redditi da capitale (le cedole) che redditi diversi (se positiva, differenza tra prezzo di acquisto e prezzo di vendita del titolo). La banca in qualità di intermediario si occupa di applicare l’imposta sostitutiva sul reddito e l’eventuale imposta sui redditi diversi al momento della vendita del titolo stesso.

I 3 REGIMI FISCALI DEGLI INVESTIMENTI FINANZIARI

IMPORTANTE

- Non confondere “REGIME FISCALE DEL RISPARMIO GESTITO” e “RISPARMIO GESTITO”

- Non confondere “REGIME FISCALE DEL RISPARMIO AMMINISTRATO” e “RISPARMIO AMMINISTRATO”

Esempio: un OICR (fondo comune) può essere inquadrato come regime dichiarativo, risparmio amministrato, risparmio gestito (all’interno di una gestione patrimoniale) o dentro una polizza (polizza unit linked Ramo 3 o multi ramo).

Nella tabella che segue possiamo comprendere le differenze tra i tre regimi fiscali applicati agli strumenti finanziri:

IL REGIME FISCALE DELLE IMPRESE

- Per le imprese non esiste alcuna possibilità di scelta rispetto ai tre regimi, IL REGIME DICHIARATIVO E’ L’UNICO PREVISTO

- Si usano le regole proprie del REDDITO D’IMPRESA (principio di attrattività: no redditi diversi o da capitale)

- IRES 24%, PIU’ CONVENIENTE del 26% delle attività finanziarie (no IRAP)

- COMPENSAZIONE COMPLETA

- Regola del ROL per la deduzione degli interessi passivi di natura finanziaria (art. 96 del TUIR)

LA REGOLA DEL ROL

- La disciplina si applica agli interessi passivi e agli interessi attivi, nonché agli oneri finanziari e ai proventi finanziari ad essi assimilati, che sono qualificati come tali dai principi contabili adottati dall’impresa.

- Per ROL (risultato operativo lordo della gestione caratteristica) si intende la differenza tra il valore e i costi della produzione (art. 2425 del Codice Civile, lett. A) e B), con esclusione delle voci di cui al numero 10), lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali.

Interessi attivi e proventi assimilati di competenza del periodo + Eccedenze di interessi attivi e proventi assimilati riportati da periodi pregressi = Quota 30% R.O.L. di periodo. Plafond max interessi passivi deducibili nel periodo.

FISCALITA’ DEI PRINCIPALI STRUMENTI FINANZIARI

FISCALITA’ FONDI E ETF (PERSONE FISICHE)

Per i «fondi» (OICR) si rileva il valore di rimborso, liquidazione o cessione e il COSTO MEDIO ponderato di sottoscrizione o acquisto determinati secondo i valori di mercato. Ciò comporta sempre:

- un reddito di capitale (assunto al lordo) in caso di differenziale positivo (Delta NAV positivo);

- una minusvalenza in caso di differenza negativa (Delta NAV negativo) a cui si aggiungono commissioni e altri eventuali oneri (reddito diverso).

Fiscalmente i Fondi e gli ETF (che per natura sono OICR) hanno lo stesso trattamento fiscale. Ritenuta a titolo d’imposta del 26% (12,5% per i titoli di stato paesi white list).

FISCALITA’ FONDI ETF (IMPRESE)

- Rientrano come componenti positivi e negativi di reddito all’interno del reddito d’impresa (no redditi di capitale o diversi)

- Ai fini del provento si rileva il valore di rimborso, liquidazione o cessione e il costo medio ponderato di sottoscrizione o acquisto determinati secondo i valori di mercato (no imputazioni intermedie).

Fiscalmente i Fondi e gli ETF (che per natura sono OICR) hanno lo stesso trattamento fiscale. Ritenuta a titolo d’acconto del 26% (12,5% per i titoli di stato paesi white list).

FISCALITA’ DELLE OBBLIGAZIONI (PERSONE FISICHE)

- Redditi di capitale su obbligazioni: ritenuta del 26% (12,50% titoli di stato), salvo qualche rara eccezione

- Ritenuta alla fonte a titolo di imposta.

FISCALITA’ DELLE OBBLIGAZIONI (IMPRESE)

- Componenti positivi di reddito (no redditi di capitale o diversi): ritenuta del 26% (12,50% titoli di stato paesi white list), salvo qualche rara eccezione.

- Ritenuta a titolo di acconto

FISCALITA’ DELLE AZIONI (PERSONE FISICHE)

- REDDITI DA CAPITALE >> Proventi derivanti da dividendi su partecipazioni

- REDDITI DIVERSI >> Plusvalenze/Minusvalenze su alienazioni

Ritenuta a titolo d’imposta del 26%

FISCALITA’ DELLE AZIONI (IMPRESE)

Il reddito d’impresa è determinato da:

- Proventi derivanti da dividendi su partecipazioni

- Plusvalenze/Minusvalenze su alienazioni

La ponderazione su cui applicare la fiscalità è diversa a seconda del momento in cui gli utili sono sono maturati:

- 40% se relativi ad utili maturati sino all’esercizio in corso al 31/12/2007

- 49,72% relativamente agli utili maturati fino al 31/12/2016

- 58,14% relativamente agli utili prodotti successivamente all’01/01/2017

- 100%, se derivano da una società localizzata in Stati o territori a fiscalità privilegiata

Si applica sempre una ritenuta d’acconto del 26%

REGIME DELLE PLUSVALENZE ESENTI PER I SOGGETTI IRES

Sono esenti per il 95% le cessioni di quote e azioni cedute che:

- siano state possedute ininterrottamente dal primo giorno del dodicesimo mese precedente quello della cessione e che siano iscritte nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;

- la residenza fiscale della partecipata non deve essere in uno Stato a fiscalità privilegiata;

- le partecipazioni devono riguardare società che svolgono un’effettiva attività commerciale. E quindi non per fini meramente speculativi.

Si applica sempre una ritenuta d’acconto del 26%

CERTIFICATES, ETC E DERIVATI IN GENERALE (PERSONE FISICHE)

- I proventi scaturenti dall’operatività in derivati sono qualificati come redditi diversi di natura finanziaria (art. 67 TUIR), la cui produzione è contraddistinta dall’aleatorietà, ovvero, frutto dell’attività di negoziazione, nei quali l’impegno del capitale, ove previsto, non comporta la certezza del risultato.

- Quindi generano plus e minus, al momento del realizzo.

Ritenuta a titolo d’imposta del 26%

CERTIFICATES, ETC E DERIVATI IN GENERALE (IMPRESE)

- Rientrano come componenti positivi o negativi nel reddito d’impresa (No redditi di capitale o diversi)

- Le micro-imprese (persone fisiche operanti in regime d’impresa, società di persone e le società dei capitali «micro») imputano il reddito nel momento della monetizzazione (producono componenti positivi o negativi SOLO al momento del realizzo)

- Le altre società applicano la fiscalità in base alla classificazione in bilancio e quindi al FAIR VALUE

Si applica sempre una ritenuta d’acconto del 26%

GESTIONI PATRIMONIALI (PERSONE FISICHE)

- Regime fiscale dichiarativo, amministrato o gestito a scelta del contribuente (generalmente regime fiscale del risparmio gestito)

- Nel caso del regime fiscale risparmio gestito si ha il vantaggio che all’interno della gestione tutti gli strumenti finanziari compensano plus e minus. Tuttavia, ad una apparente efficienza fiscale si contrappongono due inefficienze. La prima inefficienza è sempre di tipo fiscale (vedi tabella che segue) in quanto l’intermediario una volta l’anno verserà la ritenuta fiscale sugli interessi eventualmente maturati anticipando di fatto ogni anno le tasse che altrimenti sarebbero versate solo al momento dello smobilizzo (momento in cui si beneficia effettivamente di una eventuale plusvalenza). È evidente che le tasse non pagate e non anticipate al fisco ogni anno, se rimangono investite generano altri interessi. Inoltre se al momento dello smobilizzo l’investimento fosse ritornato in negativo, avremmo pagato delle tasse senza un reale incremento del patrimonio e saremmo titolari di un credito di imposta da recuperare al massimo entro 4 anni successivi. La seconda inefficienza è data dall’ulteriore aggravio commissionale causato da una scatola che contiene altri strumenti finanziari a loro volta ognuno con il proprio costo.

GESTIONI PATRIMONIALI (IMPRESE)

- Solo REGIME DICHIARATIVO (Non si può optare per gli altri due regimi previsti SOLO per persone fisiche)

- Metodo di contabilizzazione: ANALITICO, al fair value e sintetico

Ai fini di una corretta contabilizzazione in bilancio degli investimenti, le imprese sono tenute a registrare ogni singolo acquisto di fondo, ETF, obbligazione, azione e derivati con il metodo analitico anche se all’interno di un contenitore finanziario. È del tutto evidente che in presenza in alcuni casi di centinaia di strumenti finanziari, per le imprese può risultare particolarmente oneroso effettuare tutte le registrazioni contabili, non solo dei titoli posseduti, ma anche di eventuali compravendite che il gestore ritiene opportuno effettuare, dovranno anche essere registrate cedole e dividendi. Inoltre, la presenza di derivati imporrebbe una contabilizzazione differenziata sia a VALORE DI COSTO che a FAIR VALUE.

Tuttavia anche se tutte le operazioni fossero registrate correttamente, la probabilità di commettere qualche errore è sempre dietro l’angolo e con la possibilità che il fisco ci possa chiedere lumi in merito al bilancio della società. In questo caso l’amministratore della società a cui spetta l’onere della prova deve dimostrare la coerenza e correttezza di ogni singola operazione registrata e chiarire quali strumenti rientrano nei derivati fornendone specifiche e dettagli.

Alla luce delle considerazioni effettuate, è del tutto evidente che si sconsiglia un prodotto come la gestione patrimoniale in cui non abbiamo il controllo delle operazioni effettuate, della loro natura e numerosità.

POLIZZE FINANZIARIE (PERSONE FISICHE)

Verrà applicata un’imposta sostitutiva:

- 12,5%, in vigore da prima del 01/01/2012

- 20%, in vigore dall’01/01/2012

- 26%, in vigore dall’01/07/2014

- Varie eccezioni, regole, ecc.

POLIZZE FINANZIARIE (IMPRESE)

- Per le polizze detenute da imprese è tutto molto simile, ma la ritenuta è a titolo di acconto e il reddito prodotto confluisce nel reddito di impresa

Sia che si tratti di persone fisiche che giuridiche, bisogna sempre valutare il costo beneficio che su questi prodotti è generalmente sfavorevole proprio a causa degli elevati costi e degli oneri di gestione. Si raccomanda sempre una gestione semplificata in titoli e strumenti finanziari diretti.

COMPENSAZIONE PLUS E MINUS (PERSONE FISICHE)

Per concludere nella tabella seguente viene rappresentata in maniera sintetica la compensazione delle plus e delle minus per gli investitori privati

Se sei un privato oppure titolare di un’impresa e vuoi avere una consulenza sulla corretta contabilizzazione o sull’efficienza fiscale dei tuoi investimenti non esitare a compilare il form di richiesta informazioni.