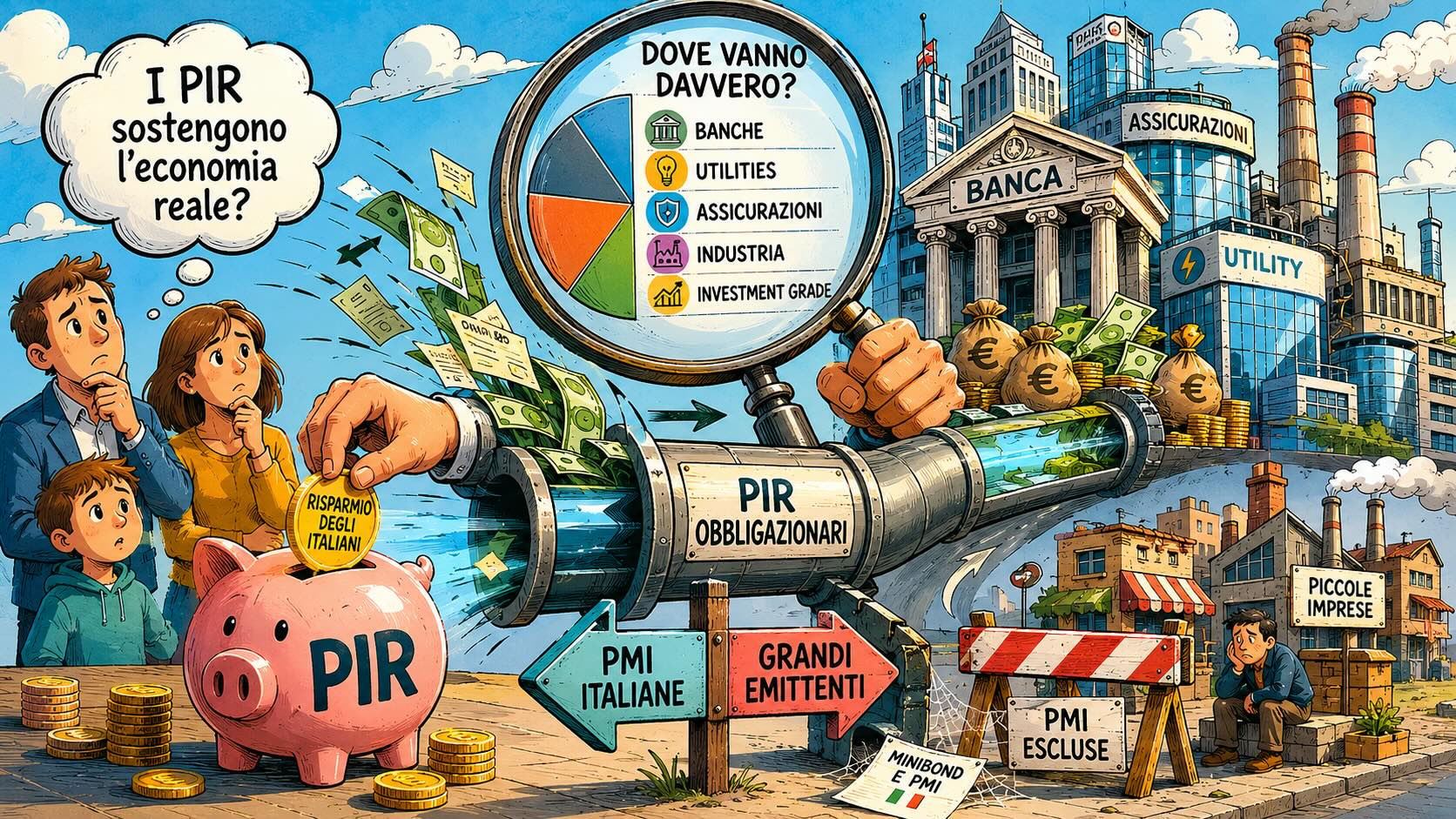

PIR obbligazionari: sostengono davvero l’economia reale italiana?

Negli ultimi anni i PIR obbligazionari hanno rappresentato il principale motore della raccolta del settore PIR, compensando in larga parte il progressivo disinteresse degli investitori verso i PIR azionari. La narrativa commerciale che accompagna questi strumenti è spesso la stessa: finanziare l’economia reale italiana e sostenere la crescita delle piccole e medie imprese.

Ma i dati raccontano una storia diversa.

Dove investono realmente i PIR obbligazionari

Un’analisi dei portafogli delle principali società di gestione italiane mostra che la maggior parte degli investimenti non è destinata alle PMI italiane, bensì a grandi emittenti nazionali, soprattutto:

- Banche

- Utilities

- Assicurazioni

- Società industriali di grandi dimensioni

- Emittenti investment grade

Eurizon, ad esempio, concentra una quota rilevante degli investimenti nel settore finanziario, seguito da utilities e industria. Anche Mediolanum privilegia obbligazioni corporate investment grade, high yield e subordinate selezionate attraverso criteri di merito creditizio. Amundi, pur dedicando maggiore attenzione alle aziende di media dimensione, investe prevalentemente in realtà già consolidate e con accesso ai mercati dei capitali.

Il dato che fa riflettere

L’aspetto più interessante emerge però dall’analisi puntuale dei singoli titoli detenuti dai PIR obbligazionari presenti sul mercato.

Secondo le rilevazioni effettuate su oltre 50 PIR obbligazionari, la presenza di minibond e obbligazioni emesse da piccole e medie imprese italiane risulta sostanzialmente marginale.

In altre parole, gli strumenti che avrebbero dovuto favorire l’accesso ai capitali delle PMI italiane investono prevalentemente in grandi gruppi già perfettamente finanziati dal mercato.

Le banche finanziano se stesse?

Analizzando le principali emissioni presenti nei portafogli PIR emergono frequentemente obbligazioni emesse da:

- Gruppi bancari italiani

- Compagnie assicurative

- Società partecipate pubbliche

- Utility quotate

Tra gli emittenti più presenti figurano istituti come Intesa Sanpaolo, UniCredit, Banco BPM, Mediobanca e altre grandi realtà finanziarie italiane.

Questo porta inevitabilmente a una riflessione: una parte significativa del risparmio raccolto attraverso i PIR sembra finire a finanziare il sistema bancario e i grandi gruppi industriali più che il tessuto delle piccole imprese che il legislatore intendeva sostenere.

Economia reale o grandi emittenti?

Naturalmente anche una banca, una utility o una compagnia assicurativa fanno parte dell’economia reale. Tuttavia il concetto originario dei PIR era diverso: creare un canale privilegiato di finanziamento per le imprese italiane meno presenti sui mercati finanziari.

Se il capitale viene prevalentemente indirizzato verso soggetti che avrebbero comunque facile accesso al credito e agli investitori istituzionali, il contributo addizionale dei PIR allo sviluppo delle PMI diventa meno evidente.

Il rischio della narrativa commerciale

Per l’investitore il punto fondamentale è evitare di confondere il beneficio fiscale con la qualità dell’investimento.

L’etichetta “PIR” non garantisce automaticamente che il capitale sia destinato alle piccole imprese italiane, né che il portafoglio sia particolarmente innovativo o orientato allo sviluppo del tessuto imprenditoriale nazionale.

Prima di investire è opportuno verificare:

- quali emittenti sono realmente presenti in portafoglio;

- quanto pesa il settore finanziario;

- quale quota è effettivamente investita in PMI;

- il livello di diversificazione;

- i costi complessivi del prodotto.

La nostra conclusione

Da consulenti finanziari indipendenti riteniamo che i PIR debbano essere valutati per ciò che contengono realmente e non per la narrazione che spesso li accompagna.

L’analisi dei portafogli mostra che molti PIR obbligazionari hanno assunto caratteristiche molto diverse da quelle immaginate all’origine della normativa. Più che uno strumento dedicato al finanziamento delle piccole e medie imprese italiane, oggi molti PIR appaiono come portafogli obbligazionari concentrati su grandi gruppi bancari, assicurativi e industriali.

Il vantaggio fiscale resta un elemento importante, ma non dovrebbe mai sostituire un’attenta valutazione della qualità degli investimenti sottostanti e della loro reale capacità di creare valore per l’investitore nel lungo periodo.