Superportfolio Balanced: obiettivo raddoppio del capitale raggiunto con oltre due anni e mezzo di anticipo

Il 16 ottobre 2018 abbiamo creato un portafoglio modello chiamato Superportfolio Balanced, con un obiettivo molto chiaro: raddoppiare il capitale in 10 anni.

Non si trattava di una scommessa, né di una costruzione aggressiva pensata per inseguire rendimento a qualunque costo. Al contrario, il progetto nasceva da una logica di asset allocation strategica, con l’obiettivo di combinare crescita del patrimonio, controllo della volatilità e capacità di adattamento ai diversi contesti di mercato.

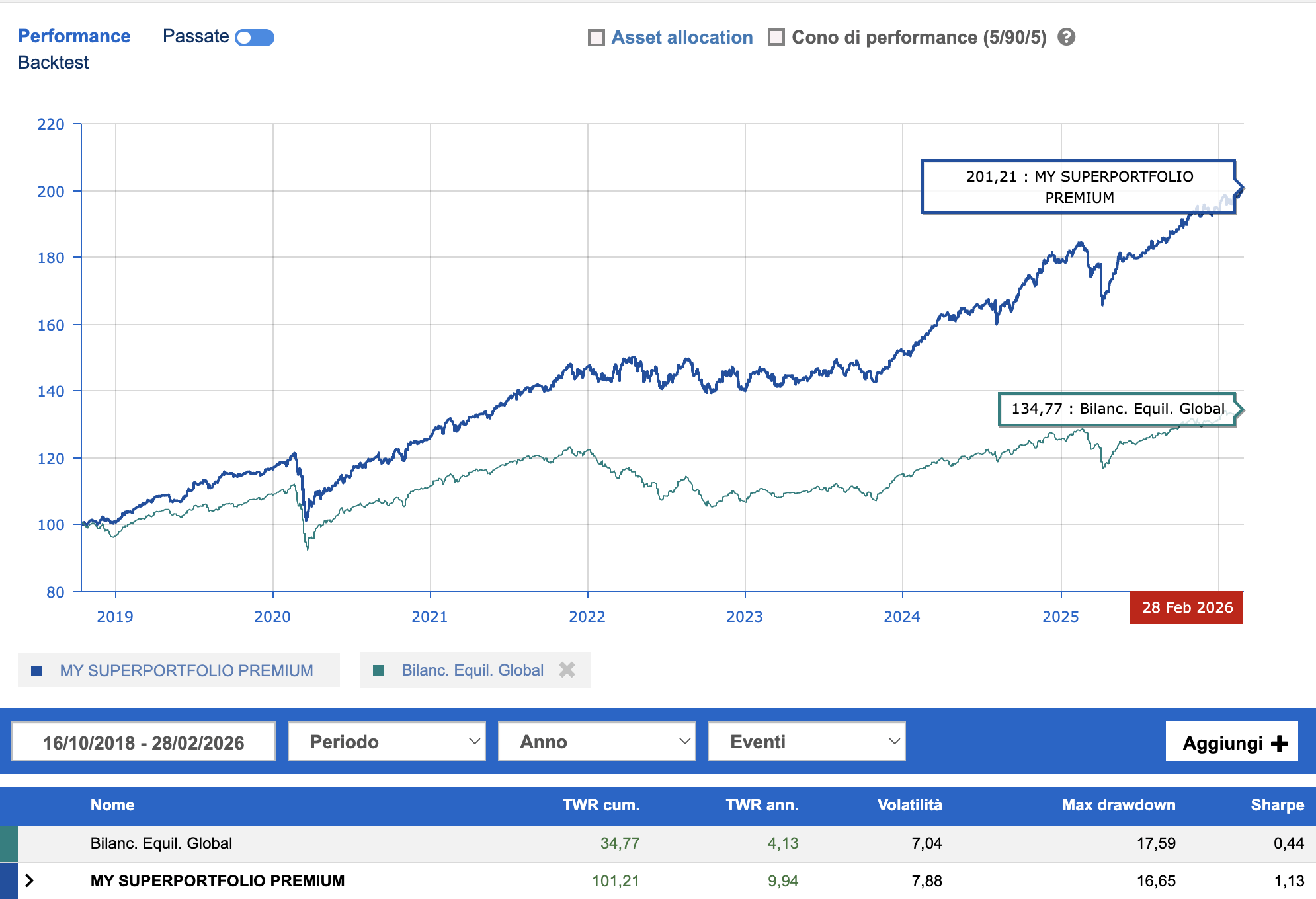

A distanza di anni, il risultato è arrivato prima del previsto: a febbraio 2026 il portafoglio ha raggiunto il raddoppio del capitale, con oltre due anni e mezzo di anticipo rispetto al target originario.

Il punto di partenza: una struttura equilibrata e razionale

Alla data di avvio, il Superportfolio Balanced era costruito con questa allocazione iniziale:

- 57% obbligazionario

- 28% azionario

- 6% commodities

- 10% liquidità

Questa composizione rifletteva una visione precisa: partire da una base prudente ma non passiva, con una quota obbligazionaria importante in grado di stabilizzare il portafoglio, una componente azionaria sufficiente a generare crescita nel lungo periodo, una presenza di commodities come elemento di diversificazione reale e una riserva di liquidità utile per cogliere opportunità e gestire eventuali fasi di incertezza.

In altre parole, il portafoglio era “balanced” non perché statico, ma perché equilibrato nella logica di costruzione.

Il vero motore del risultato: asset allocation e ribilanciamenti

Chi guarda solo il punto di arrivo rischia di perdere il passaggio più importante: il successo di un portafoglio raramente dipende da una singola intuizione o da una scelta brillante su un titolo. Nella maggior parte dei casi dipende dalla qualità dell’asset allocation e dalla disciplina con cui questa viene gestita nel tempo.

Nel caso del Superportfolio Balanced, la struttura iniziale è stata accompagnata negli anni da ribilanciamenti tattici, effettuati per adattare il portafoglio all’evoluzione dei mercati e ai nuovi rapporti rischio/rendimento offerti dalle diverse asset class.

Questo processo ha portato il portafoglio ad evolversi progressivamente fino all’allocazione attuale:

- 25% obbligazionario

- 62% azionario

- 10% commodities

- 3% liquidità

L’incremento della componente azionaria e la riduzione del peso obbligazionario non sono stati il frutto di un cambio improvvisato, ma la conseguenza di una gestione consapevole, coerente con il contesto e con l’obiettivo finale.

Un confronto che fa riflettere

C’è poi un dato che rende questo risultato ancora più significativo. Nel medesimo periodo, la categoria dei fondi bilanciati ha ottenuto un risultato decisamente mediocre, pari al 34,77% (fonte Quantalys). Si tratta di un divario enorme rispetto al percorso del Superportfolio Balanced, che invece ha raggiunto il raddoppio del capitale già a febbraio 2026.

Questo confronto evidenzia un punto essenziale: non tutte le soluzioni “bilanciate” sono davvero efficienti. Troppo spesso, dietro un’etichetta rassicurante, si nascondono portafogli standardizzati, costi elevati, scarsa flessibilità e una gestione che non riesce a sfruttare pienamente le opportunità offerte dai mercati. Al contrario, una corretta asset allocation strategica, accompagnata da ribilanciamenti tattici mirati e da una gestione realmente indipendente, può produrre risultati radicalmente differenti.

Un risultato che conferma un principio semplice

Il raggiungimento del target con largo anticipo conferma un principio che considero fondamentale nella consulenza finanziaria indipendente: i risultati importanti non nascono dalla previsione perfetta, ma da un metodo robusto.

Un portafoglio ben costruito deve avere tre qualità fondamentali.

La prima è una logica iniziale solida: la composizione di partenza deve essere coerente con l’obiettivo e con il profilo di rischio.

La seconda è la capacità di evolversi: i mercati cambiano, e un portafoglio intelligente non può restare fermo per principio.

La terza è una gestione libera da conflitti di interesse: le decisioni devono essere prese esclusivamente nell’interesse dell’investitore, non per collocare prodotti o difendere logiche commerciali.

Il Superportfolio Balanced ha dimostrato proprio questo: che una gestione professionale, indipendente e orientata alla strategia può creare valore reale nel tempo.

Oltre il risultato numerico

Raddoppiare il capitale è un traguardo importante, ma il dato numerico da solo non basta a raccontare il senso del lavoro svolto.

Il valore di questo percorso sta soprattutto nell’aver costruito un portafoglio capace di attraversare anni complessi, fasi di volatilità, cambiamenti macroeconomici e mutamenti nei mercati finanziari, mantenendo sempre una direzione chiara.

Questo è il punto che più mi interessa sottolineare: l’obiettivo non è indovinare il prossimo movimento del mercato, ma progettare un patrimonio in modo che possa crescere nel tempo con razionalità, disciplina e controllo.

La differenza tra investimento e improvvisazione

Troppo spesso gli investitori vengono abituati a ragionare in termini di prodotti, mode del momento o promesse commerciali. Ma un patrimonio serio non si costruisce così.

Si costruisce invece attraverso pianificazione, diversificazione, scelte coerenti, revisione periodica e una guida professionale realmente indipendente.

Il caso del Superportfolio Balanced è la dimostrazione concreta che una corretta asset allocation strategica, accompagnata da interventi tattici mirati, può produrre risultati straordinari senza ricorrere a scorciatoie.

Conclusioni

Quando nel 2018 abbiamo creato il Superportfolio Balanced, l’obiettivo di raddoppiare il capitale in 10 anni era ambizioso, ma realistico per chi avesse saputo coniugare visione strategica, flessibilità operativa e rigore nella gestione.

Il fatto che questo traguardo sia stato raggiunto già a febbraio 2026, con oltre due anni e mezzo di anticipo, non rappresenta soltanto un risultato numerico. Rappresenta una conferma molto chiara: nei mercati finanziari, il metodo conta più delle emozioni e l’indipendenza conta più della narrativa commerciale.

Perché alla fine i grandi risultati non nascono dal caso.

Nascono da una costruzione fatta bene.

N.B.Le performance passate non costituiscono garanzia di risultati futuri. Ogni portafoglio deve essere costruito in funzione degli obiettivi, dell’orizzonte temporale e del profilo di rischio dell’investitore.