Chi uscirà vincitore da questo confronto tra investimenti immobiliari vs azioni?

L’investimento in immobili residenziali

L’andamento del mercato immobiliare negli ultimi 30 anni

Negli ultimi tre decenni, il settore immobiliare italiano ha vissuto alti e bassi:

• Anni ’90: Crescita costante, alta inflazione e tassi d’interesse elevati che rendevano difficile accedere ai mutui.

• 2000-2008: Boom immobiliare grazie alla facilità di accesso al credito e alla forte domanda.

• 2008-2014: Crollo del mercato a seguito della crisi finanziaria e del debito sovrano, con svalutazioni tra il 20% e il 30% in molte zone.

• 2015-2023: Lenta ripresa con performance migliori nelle grandi città (Milano, Roma, Firenze), sostenuta da tassi d’interesse bassi.

Il rendimento annuo di un immobile deriva da due componenti:

• Rivalutazione del capitale: I dati storici indicano una crescita media del valore degli immobili tra il 2% e il 3% annuo.

• Reddito da locazione: I canoni d’affitto, al netto di costi e tasse, offrono un rendimento che varia dal 2% al 4% annuo.

In totale, il rendimento annuo complessivo oscilla tra il 4% e il 7%.

Rischi e costi dell’investimento immobiliare:

• Costi di transazione elevati (10-15% del valore tra imposte, notaio e commissioni di agenzia).

• Rischio di vacanza: Periodi in cui l’immobile resta sfitto.

• Tassazione e spese di manutenzione: IMU, imposta sugli affitti, ristrutturazioni periodiche.

• Bassa liquidità: Vendere un immobile può richiedere mesi.

L’investimento nel Vanguard FTSE All-World ETF

Il Vanguard FTSE All-World è un ETF che replica l’andamento del mercato azionario globale, offrendo esposizione a migliaia di aziende in oltre 40 Paesi.

Andamento dell’ETF negli ultimi 30 anni:

• Anni ’90: Crescita sostenuta grazie alla globalizzazione e allo sviluppo tecnologico.

• 2000-2008: Boom pre-crisi finanziaria, con rendimenti elevati.

• 2008-2012: Forte calo durante la crisi finanziaria, seguito da una ripresa rapida.

• 2013-2020: Crescita continua grazie ai tassi bassi e all’espansione delle aziende tecnologiche.

• 2021-2023: Correzioni di mercato dovute a inflazione e rialzo dei tassi d’interesse, ma con prospettive positive nel lungo periodo.

Il rendimento storico annuo composto dell’ETF si attesta intorno al 7-9%, con una crescita a lungo termine superiore a quella degli immobili.

Rischi e costi:

• Rischio di mercato: Le azioni possono essere volatili nel breve periodo.

• Rischio valutario: Essendo un ETF globale, i rendimenti possono essere influenzati dalle oscillazioni valutarie.

• Bassi costi di gestione: TER (Total Expense Ratio) intorno allo 0,22%, molto inferiore ai costi legati alla gestione di un immobile.

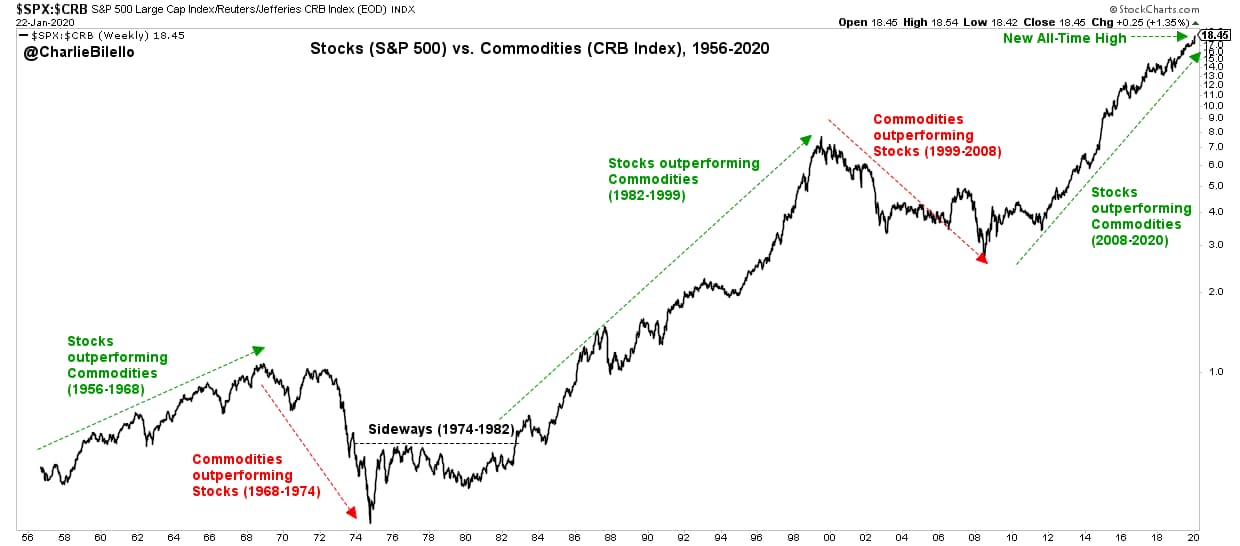

Confronto diretto tra Investimenti immobiliari vs Azioni

Quando si confrontano gli immobili e il Vanguard All-World ETF, emergono differenze significative in termini di rendimento, liquidità, costi e rischi.

- Rendimento medio annuo: gli immobili offrono un rendimento medio annuo compreso tra il 4% e il 7%, mentre il Vanguard All-World ETF si attesta su un rendimento più elevato, tra il 7% e il 9%.

- Liquidità: gli investimenti immobiliari sono caratterizzati da una bassa liquidità, poiché vendere una proprietà richiede tempo e risorse. Al contrario, il Vanguard All-World ETF è altamente liquido, consentendo di acquistare e vendere quote in modo rapido e semplice.

- Costi di gestione: gli immobili comportano costi elevati, tra cui manutenzione, tasse e spese straordinarie. Il Vanguard All-World ETF, invece, ha costi di gestione molto bassi, con un TER (Total Expense Ratio) dello 0,22%.

- Rischio principale: per gli immobili, i rischi principali includono la svalutazione del bene e l’incertezza legata alla locazione. Per il Vanguard All-World ETF, il rischio principale è la volatilità di mercato, tipica degli investimenti azionari.

- Diversificazione: gli immobili offrono una bassa diversificazione, poiché richiedono un capitale elevato per un singolo investimento. Il Vanguard All-World ETF, invece, garantisce un’alta diversificazione, essendo composto da migliaia di aziende in oltre 40 Paesi.

Caso pratico: 500.000 euro investiti nel 2008

Scenario 1: Investimento in un immobile a Roma

• Acquisto per 500.000 euro.

• Affitto: 1.500 euro/mese → 270.000 euro in 15 anni.

• Valore attuale dopo 15 anni: 400.000 euro.

• Totale capitale dopo 15 anni: 670.000 euro.

Scenario 2: Investimento nel Vanguard All-World

• Acquisto dell’ETF con rendimento medio annuo del 7%.

• Capitale dopo 15 anni con interesse composto: 1.384.000 euro.

Conclusione: 670.000 euro contro 1.384.000 euro. La differenza è notevole.

Considerazioni finali

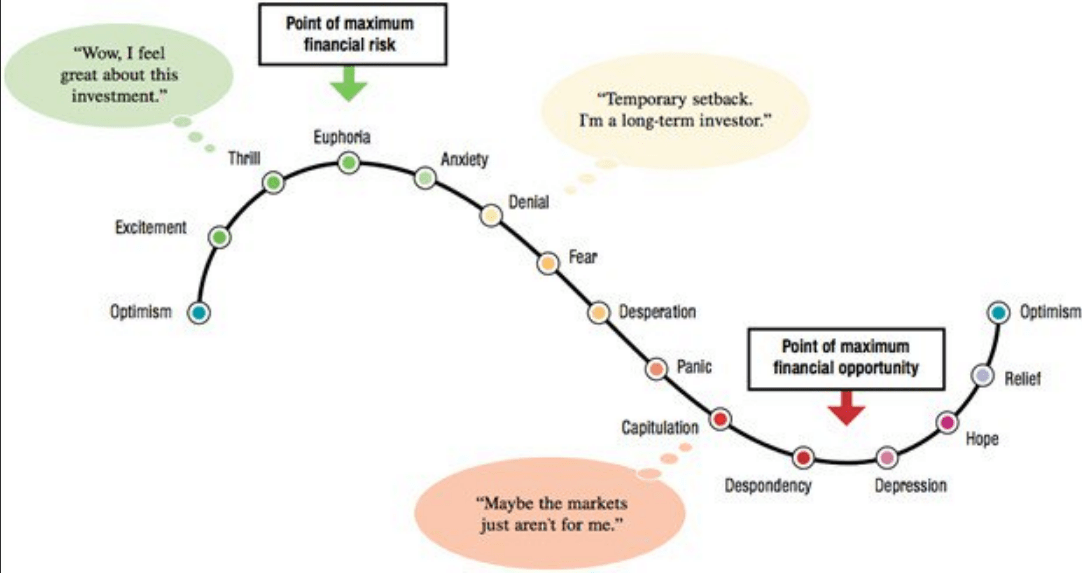

Chi ha investito in immobili ha visto un rendimento inferiore rispetto al Vanguard All-World, con una gestione più complessa e costi superiori. Questo significa che bisogna correre a comprare ETF? No. Significa che ogni investimento va valutato con metodo, senza farsi guidare dai luoghi comuni.

Il vero errore? Affidarsi al sentito dire, senza una pianificazione finanziaria chiara e strategica.

Affidarsi a un professionista per costruire un piano finanziario solido è come rivolgersi a un medico per la salute, a un avvocato per le questioni legali o a un ingegnere per progettare una casa. Se il benessere economico influisce su ogni aspetto della vita, perché trascurarlo?

Pianificare in modo razionale fa la differenza tra avere 670.000 euro o 1.384.000 euro dopo 15 anni. Ora la scelta è solo vostra.

PS: Il confronto è stato realizzato considerando un singolo ETF, ma la costruzione di un portafoglio d’investimento è un processo molto più articolato. Fattori come la diversificazione, l’orizzonte temporale, le esigenze specifiche del cliente e il profilo di rischio giocano un ruolo fondamentale nella definizione di una strategia efficace.

Approfondisci le nostre strategie di portafoglio: https://www.consulentefinanziarioindipendente.it/informazioni-consulente-finanziario-indipendente/la-filosofia-di-investimento/