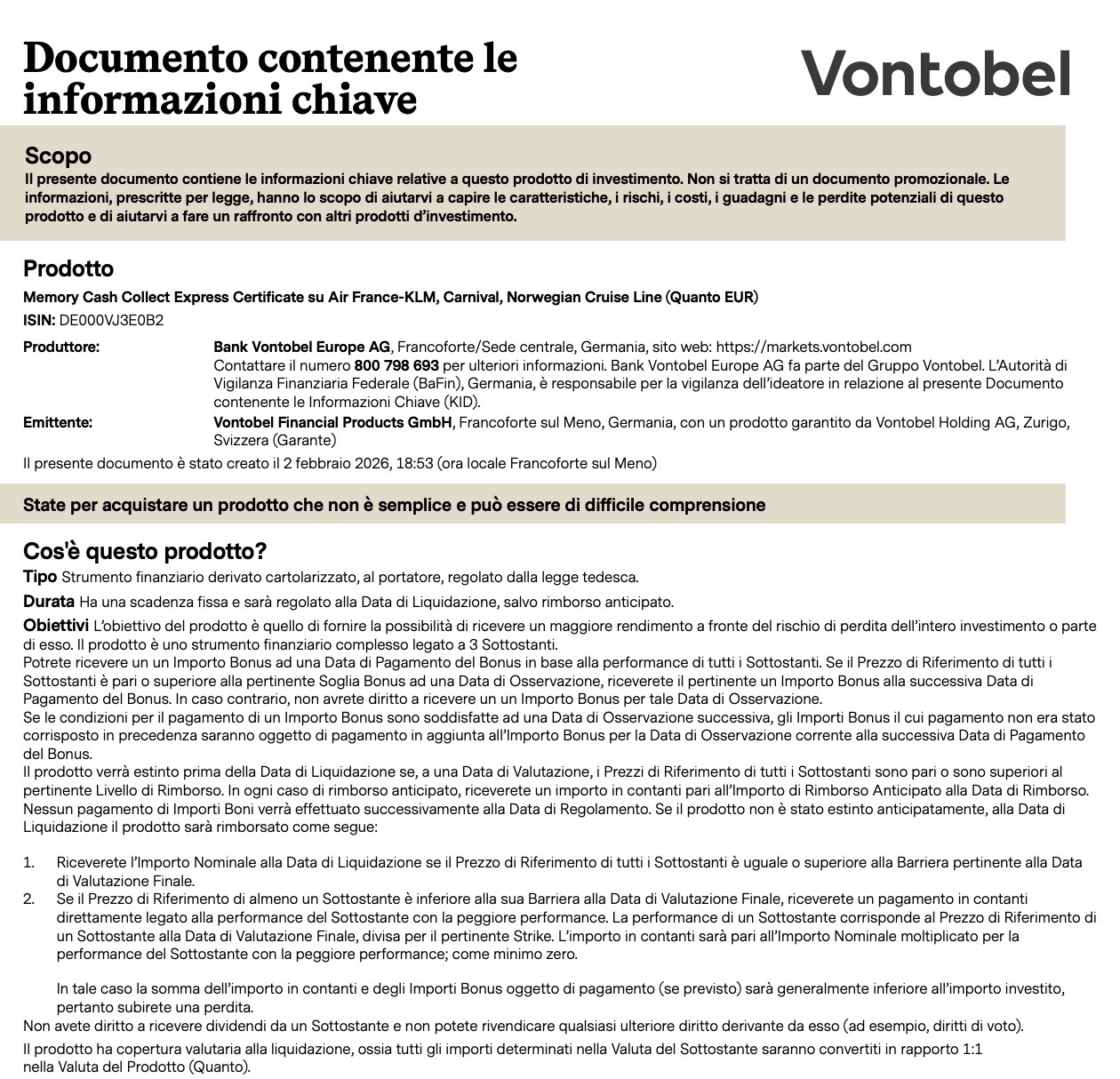

Analisi indipendente del Certificate Vontobel ISIN: DE000VJ3E0B2

Sottostanti: Air France-KLM, Carnival, Norwegian Cruise Line

Durata: 3 anni

Cedola: 1,45% mensile (17,4% annuo teorico)

Barriera capitale: 55% a scadenza

Introduzione

Il certificate Vontobel con ISIN DE000VJ3E0B2 è un classico Cash Collect autocallable con memoria legato a tre titoli del settore viaggi e crociere: Air France-KLM, Carnival e Norwegian Cruise Line.

Il prodotto promette cedole mensili dell’1,45%, equivalenti a un rendimento annuo teorico del 17,4%, a condizione che tutti i sottostanti rimangano sopra le barriere previste.

La struttura prevede:

- Barriere cedola decrescenti dal 90% al 55%

- Rimborso anticipato possibile dopo 9 mesi

- Protezione del capitale fino a cali del 45% a scadenza

A prima vista si tratta di un prodotto con cedola molto elevata. Ma come sempre, dietro a rendimenti apparentemente generosi si nascondono precise logiche di rischio.

1. Commissioni e costi di gestione

Valutazione: ⭐⭐☆☆☆ (2/5)

I certificate non espongono costi di gestione espliciti come i fondi, ma il loro prezzo incorpora:

- Margini dell’emittente

- Costi di strutturazione

- Spread denaro/lettera

- Costi impliciti nelle opzioni

Il fatto che il certificate quoti sopra la pari già in emissione (101,3 su 100) indica la presenza di costi impliciti.

Fonte:

Documentazione ufficiale Vontobel: KID DE000VJ3E0B2

2. Rendimento rispetto al rischio

Valutazione: ⭐⭐⭐☆☆ (3/5)

Il rendimento promesso è:

- 1,45% al mese

- 17,4% annuo teorico

Ma questo rendimento:

- Non è garantito

- Dipende dalla tenuta di tutti e tre i sottostanti

- Può essere interrotto o ridotto dall’autocall

Inoltre, i titoli sottostanti appartengono tutti allo stesso settore ciclico e volatile. Questo aumenta la probabilità che uno di essi comprometta il pagamento delle cedole o il capitale a scadenza.

Il rendimento è quindi elevato, ma coerente con il livello di rischio assunto.

Fonte:

Scheda prodotto Vontobel

3. Livello di rischio

Valutazione: ⭐⭐☆☆☆ (2/5)

Il KID assegna un livello di rischio 6 su 7.

I principali fattori di rischio sono:

- Struttura worst-of: conta sempre il titolo peggiore

- Settore estremamente ciclico (viaggi e crociere)

- Elevata volatilità dei sottostanti

- Possibile perdita del capitale sotto il -45%

Se anche solo uno dei titoli scende sotto la barriera a scadenza, l’investitore subisce una perdita proporzionale alla performance del peggiore.

Fonte:

Prospetto del prodotto

4. Conflitto di interessi

Valutazione: ⭐⭐☆☆☆ (2/5)

Come tutti i certificate:

- È emesso da una banca

- Il pricing è deciso dall’emittente

- Il market maker è lo stesso emittente

Questo significa che:

- L’investitore è esposto al rischio di credito dell’emittente

- I margini della banca sono incorporati nel prezzo

Non esiste un vero allineamento di interessi tra emittente e investitore.

Fonte:

Prospetto informativo e condizioni del prodotto

5. Efficienza fiscale

Valutazione: ⭐⭐⭐⭐☆ (4/5)

Dal punto di vista fiscale, i certificate hanno un vantaggio importante:

- Cedole e plusvalenze sono redditi diversi

- Possono compensare minusvalenze pregresse

Questo li rende strumenti spesso utilizzati per:

- Recuperare minusvalenze

- Ottimizzare la fiscalità del portafoglio

Fonte:

Normativa fiscale italiana sui redditi diversi

6. Orizzonte temporale consigliato

Orizzonte coerente con la struttura: 3 anni.

L’investimento ha senso solo se l’investitore è disposto a:

- Mantenere il prodotto fino a scadenza

- Accettare la volatilità dei sottostanti

- Sopportare eventuali periodi senza cedole

Valutazione complessiva

| Aspetto | Valutazione |

|---|---|

| Costi | ⭐⭐☆☆☆ |

| Rendimento | ⭐⭐⭐☆☆ |

| Rischio | ⭐⭐☆☆☆ |

| Conflitto di interessi | ⭐⭐☆☆☆ |

| Efficienza fiscale | ⭐⭐⭐⭐☆ |

Rating complessivo: ⭐⭐☆☆☆ (2,6 su 5)

Meccanismo del rimborso anticipato

rimborso anticipato (autocall) è uno dei meccanismi chiave di questo certificate. Serve a chiudere l’investimento prima della scadenza naturale se il mercato si comporta bene.

Dopo un periodo iniziale di 9 mesi, il certificate inizia a essere osservato ogni mese per verificare se può essere rimborsato in anticipo.

La prima data di possibile rimborso anticipato è:

- 16 ottobre 2026

Da quel momento, ogni mese successivo si controlla la condizione.

Condizione per il rimborso anticipato

Il certificate viene rimborsato se:

TUTTI e tre i titoli sottostanti

- Air France-KLM

- Carnival

- Norwegian Cruise Line

quotano sopra il livello di autocall alla data di osservazione.

Livelli di autocall decrescenti

La soglia richiesta per il rimborso anticipato scende dell’1% ogni mese.

| Data (indicativa) | Livello autocall |

|---|---|

| Ottobre 2026 | 100% del valore iniziale |

| Novembre 2026 | 99% |

| Dicembre 2026 | 98% |

| … | … |

| Ultimi mesi prima della scadenza | 81% |

Questo significa che:

- All’inizio serve che i titoli siano almeno al valore iniziale

- Col tempo basta che siano sempre meno distanti dal livello iniziale

Cosa riceve l’investitore in caso di rimborso anticipato

Se si verifica la condizione:

L’investitore riceve:

1. Il valore nominale

- 100 €

2. Tutte le cedole

- Cedola del mese

- Eventuali cedole non pagate prima (grazie all’effetto memoria)

Esempio pratico

Immaginiamo:

- Ottobre 2026: tutti i titoli sopra il livello iniziale

- Il certificate non ha pagato 3 cedole nei mesi precedenti

Al rimborso anticipato l’investitore riceve:

- 100 € di nominale

- Cedola di ottobre: 1,45 €

- Cedole arretrate: 3 × 1,45 € = 4,35 €

Totale: 105,80 €

Il certificate si chiude e l’investimento termina.

Cosa succede se non scatta l’autocall

Se anche solo uno dei tre titoli è sotto la soglia:

- Il certificate non viene rimborsato

- Continua la sua vita

- Si passa alla data di osservazione successiva

Logica finanziaria dietro l’autocall

Il rimborso anticipato serve all’emittente per:

- Chiudere il prodotto quando il mercato è favorevole

- Limitare il numero di cedole da pagare

- Ridurre il rischio di scenari negativi futuri

Per l’investitore:

Pro

- Incassa un rendimento interessante in tempi brevi

Contro

- Se il mercato va molto bene, il guadagno è limitato

- Non partecipa al rialzo dei sottostanti

Sintesi semplice

Il rimborso anticipato scatta se:

- Tutti i titoli sono sopra una certa soglia

- La soglia scende ogni mese

- Se scatta: incassi 100 € + cedole e l’investimento finisce

Scenario favorevole

Lo scenario positivo si verifica quando, alle varie date di osservazione:

-

Tutti e tre i titoli (Air France-KLM, Carnival, Norwegian) restano sopra le barriere delle cedole

-

Oppure recuperano sopra la barriera grazie all’effetto memoria

-

Oppure scatta il rimborso anticipato

Cosa succede in questo caso

L’investitore:

-

Incassa le cedole mensili dell’1,45%

-

Recupera eventuali cedole non pagate grazie all’effetto memoria

-

Può ricevere il rimborso anticipato a 100 € prima della scadenza

Esempio concreto

Se dopo 12 mesi:

-

Tutti i titoli sono sopra la soglia autocall

-

Il certificate viene rimborsato

L’investitore incassa:

-

100 € di capitale

-

12 cedole da 1,45 €

Totale: 117,4 €

Rendimento: +17,4% in un anno

Oppure, se arriva a scadenza con tutti i titoli sopra il 55%:

-

Capitale restituito: 100 €

-

Tutte le cedole incassate

Scenario sfavorevole

Lo scenario negativo si verifica se, alla scadenza:

-

Il certificate non è stato rimborsato in anticipo

-

Almeno uno dei tre titoli perde più del 45% dal livello iniziale

In questo caso scatta la logica worst-of.

Cosa succede

L’investitore:

-

Non beneficia della protezione del capitale

-

Subisce la perdita del titolo peggiore

Il rimborso sarà proporzionale alla performance del titolo più debole.

Esempio concreto

Se a scadenza:

-

Air France-KLM: –65%

-

Carnival: –20%

-

Norwegian: –15%

Conta il peggiore, cioè Air France.

Il certificate rimborsa:

-

35 € su 100 nominali

Perdita sul capitale: –65%

Eventuali cedole incassate in precedenza riducono solo in parte la perdita.

Conclusioni da consulente indipendente

Questo certificate offre una cedola molto elevata, ma costruita su:

- Tre titoli altamente ciclici

- Dello stesso settore

- Con forte correlazione tra loro

Il rendimento del 17,4% annuo non è un’opportunità “regalata”, ma il premio per assumersi un rischio azionario concentrato su società molto volatili e sensibili al ciclo economico.

Si tratta quindi di uno strumento:

- Adatto solo a investitori consapevoli

- Inseribile al massimo come piccola componente tattica

- Non adatto come investimento principale o difensivo

In un’ottica di pianificazione finanziaria indipendente, prodotti di questo tipo vanno valutati con grande attenzione, evitando di farsi guidare esclusivamente dalla cedola promessa.

kid vontobel DE000VJ3E0B2