Il coronavirus sta mettendo a dura prova i mercati finanziari e le nostre coronarie a causa dell’ansia che ci creano i nostri risparmi, forse è anche per questo che si chiama così.

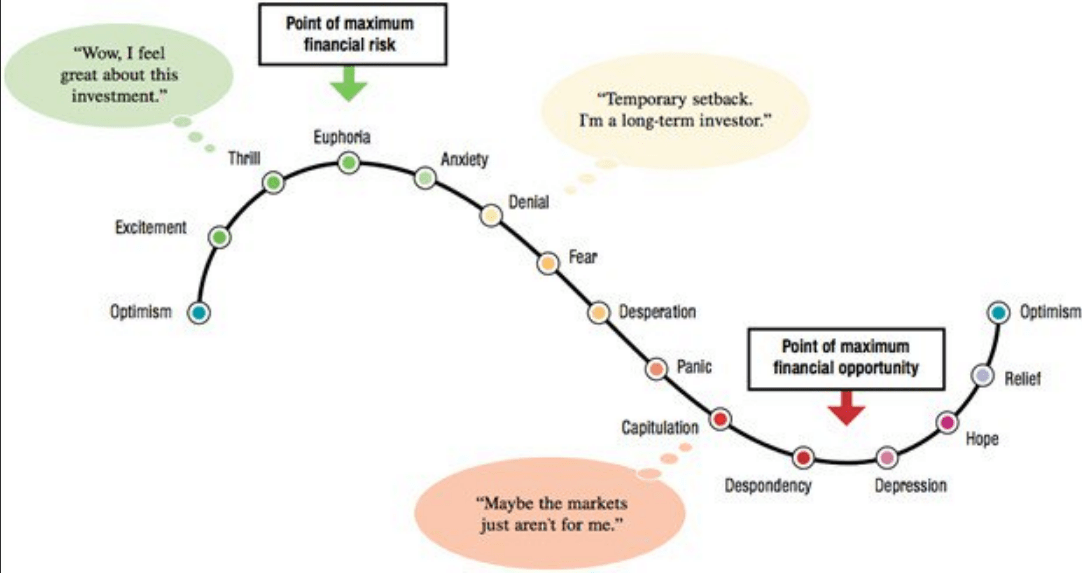

I risparmiatori sono nel mezzo della tempesta perfetta e comprendere cosa fare è veramente difficile. Gli studi di finanza comportamentale ci dicono che le perdite percepite sembrano il doppio di quelle reali, ciò significa che dopo gli ultimi cali di borsa che si aggirano tra il 30% e 40%, i risparmiatori provano dolore come se avessero perso quasi tutto. Certo le perdite dai massimi sono state considerevoli, ma quanto capitale hanno eroso dipende molto dalla diversificazione di ogni singolo investitore e anche da quanto sono efficienti gli strumenti finanziari utilizzati.

Allo stato attuale è praticamente impossibile fare previsioni (come sempre) per una moltitudine di variabili che non possono essere valutate correttamente in anticipo.

- Quando sarà il picco massimo dell’epidemia in Italia?

- Quando sarà il picco massimo della nazione che si sarà contagiata per ultima?

- Arriverà la medicina o il vaccino miracoloso che interromperà bruscamente l’epidemia?

- Quali saranno i settori più colpiti?

- Quali recupereranno più velocemente?

- La borsa ha già toccato i suoi minimi oppure assisteremo a ulteriori forti ribassi?

In sintesi disinvesto tutto e aspetto? Sto fermo e attendo il recupero dei mercati finanziari? Provo a investire ai prezzi attuali?

Per dare una risposta a questi quesiti provo a proporre una mia ricetta andando ad analizzare la storia.

Prima di oggi, ho preso in esame uno dei peggiori periodi dei mercati finanziari della storia recente, la crisi dei mutui subprime del 2008.

L’indice SP 500 della borsa americana ha raggiunto i suoi massimi dell’epoca intorno a maggio giugno 2007 e da quel momento ha subito un crollo di circa il 50%. La discesa dei mercati è durata circa 18 mesi ed era veramente difficile, sulla base di tutte le notizie che arrivavano, rimanere investiti a fronte di costanti e prolungate perdite che hanno portato a dimezzare i risparmi investiti sul mercato azionario.

Come possiamo vedere dal grafico il mercato ha impiegato ben 5 anni per ritornare ai valori iniziali.

Infatti 100 dollari investiti sulla parte azionaria ai massimi, ovvero un cliente particolarmente sfortunato sul timing dell’investimento, avrebbe visto il suo capitale scendere fino a circa 50.000 dollari. Per recuperare il suo intero capitale avrebbe dovuto attendere dal 1 giugno 2007 data di inizio dell’investimento fino al 1 giugno 2012, Ben 5 anni di sofferenza. Dando per scontato che durante il periodo di discesa non sia stato tentato di vendere in perdita le sue azioni.

Ora vediamo un grafico dello stesso periodo preso in esame, dove abbiamo un capitale iniziale importante già investito pari a 60.000 euro e contemporaneamente viene attivato un incremento costante di 1000 euro al mese attraverso l’acquisto di quote di fondo o ETF sullo stesso mercato di riferimento. Tale incremento lo portiamo avanti per 5 anni senza preoccuparci della salita e della discesa degli indici azionari. Non ce ne preoccuperemo, perché in quanto non prevedibili nel breve periodo, sarebbe in ogni caso fatica sprecata.

In questo secondo caso possiamo notare che invece di aver semplicemente recuperato le perdite iniziali, avremmo avuto una plusvalenza del 12%. Risultato assolutamente non banale se consideriamo che abbiamo recuperato tutte le perdite e avuto anche un rendimento del 2,5% all’anno. Da prestare particolare attenzione alla massima perdita sostenuta rispetto ai versamenti effettuati. Nel periodo peggiore di borsa, la perdita è arrivata ad essere di oltre il 40%.

Ritornando ai giorni nostri, i mercati hanno già stornato il 30% percui potrebbe essere interessante anche una seconda soluzione: Accelerare gli ulteriori versamenti del patrimonio che avete deciso di dedicare a questo progetto diluendoli in 12-24 mesi anziché in 5 anni. Prendiamo in esame due nuove simulazioni, nel primo grafico prendiamo in esame un capitale di 60.000 euro e versamenti per 2500 euro al mese per 24 mesi.

Nel secondo grafico andremo a prendere in considerazione il risultato di borsa al termine del periodo 2007-2009 pari a 89187 a fronte di 117.500 euro versati e andremo a calcolare quanto si rivaluterà sul restante periodo di tre anni.

Le due principali differenze sono:

1) il risultato finale che si innalza dal 12% a oltre il 18%.

2) la perdita massima del periodo ammonta 45.000 su 112.500 versati.

Queste due soluzioni sono semplici ma EMOTIVAMENTE NON FACILI. Probabilmente non tutti saranno disposti a fare il bazooka di liquidità sui vostri investimenti. In pratica dovreste fare nel vostro piccolo quello che fa la BCE e la FED.

Chi può intraprendere uno di questi due percorsi?

- Chi ha un obiettivo di investimento a 10 anni, perché 5 anni potrebbero non bastare

- Chi attualmente ha una quota azionaria non superiore al 30%

- Chi ha liquidità da investire

- Chi non ha liquidità aggiuntiva ma è disposto a decumulare asset meno rischiosi (come ad esempio l’obbligazionario) per accumulare sull’azionario

- Chi ha la determinazione di rispettare il progetto senza lasciarsi influenzare dai mercati finanziari, dalle Tv, dai giornali e da tutti i preveggenti del mercato.

- Chi è disposto ad aumentare il proprio profilo di rischio in un momento in cui nel breve periodo le oscillazioni potrebbero aumentare temporaneamente le perdite.

Mi rendo conto che non tutti riuscirete in questo percorso. Anzi qualcuno sta certamente pensando di liquidare tutto anche se si era ripromesso di vendere quando il mercato è alto e comprare quando il mercato è basso, invece sta facendo l’esatto opposto.

In questi contesti di mercato l’emotività comanda sulla razionalità.

N.B. tutto ciò descritto nel presente articolo si tratta di una opinione personale del titolare del sito, ogni risparmiatore è libero di verificare, informarsi ed avere una propria idea nel merito dei temi trattati. Le informazioni contenute in questo sito non costituiscono un’offerta di vendita di titoli o una sollecitazione all’acquisto di prodotti finanziari.