Nei primi 3 mesi del 2019 le richieste di informazione e di consulenza finanziaria che mi sono arrivate online da parte di potenziali clienti sono diminuite del 85% rispetto all’ultimo trimestre del 2018. Succede sempre così da molti anni e dipende da come vanno i mercati finanziari nel breve termine.

Ma come mai questa differenza? Il motivo è molto semplice, quando le borse perdono e i portafogli si svalutano, ai clienti inizia a prendere quel senso di ansia e inadeguatezza che li spinge a capire e verificare il perché stanno perdendo soldi, a mettere in discussione tutte le loro scelte, il loro consulente finanziario o direttore di banca, addirittura la banca stessa come se fosse l’intermediario a condizionare i mercati finanziari. Quando le borse vanno bene , come da gennaio a oggi, i clienti vedono più o meno i loro titoli e fondi recuperare qualche euro e tutto sommato si sentono tranquilli. E tranquille sono le banche che in queste fasi continuano a drenare commissioni svuotando le tasche degli ignari clienti che minimamente non si preoccupano di verificare commissioni e costi che stanno sostenendo e che erodono gran parte dei loro guadagni anche quando i mercati vanno bene.

Ma allora di cosa si dovrebbe preoccupare un risparmiatore/investitore? Come fa a capire se il suo portafoglio titoli è efficiente indipendentemente dalla stagionalità dei mercati?

Come dice un vecchio detto facendo i conti della serva, cioè utilizzando un parametro di riferimento di base: Quanto sono cresciuti i tuoi soldi negli ultimi 5 anni? Ovvero tra il 15/04/2014 e il 15/04/2019 che è stato un quinquennio che ha regalato ottime soddisfazioni agli investitori?

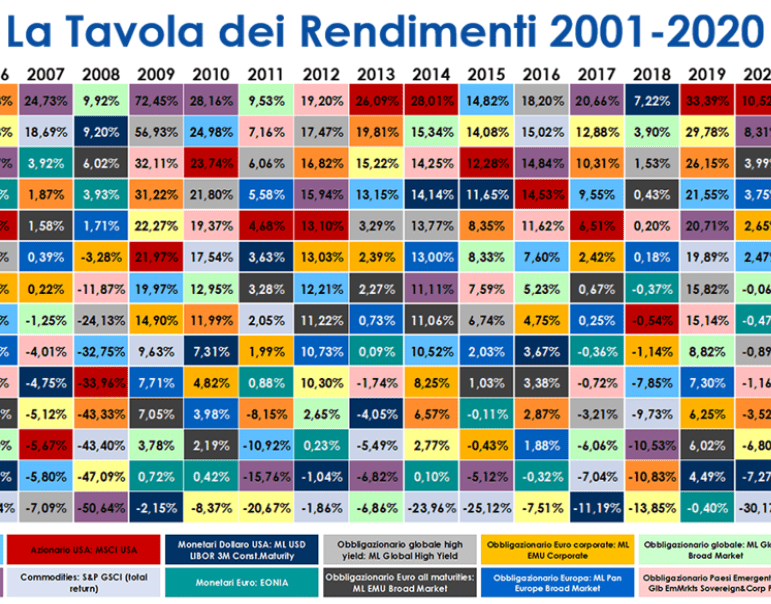

Per un ragionamento analitico prenderò in considerazione un portafoglio con un profilo prudente ( peraltro tra i più diffusi tra i risparmiatori) che all’inizio dell’investimento 5 anni fa era così composto: 80% obbligazionario Area euro AGGREGATE (significa che all’interno c’è un po’ di tutto dai titoli di stato, alle obbligazioni corporate etc.) e 20% azionario globale. Questo investimento di base facilmente replicabile con dei fondi, è cresciuto del 32,60 %, con un rendimento pari al 5,80% all’anno. Cioè 100.000 euro sono diventati 133.000 euro!

Essendo andati bene i mercati azionari è chiaro che se la vostra esposizione sull’equity fosse stata maggiore del 20%, il vostro guadagno sarebbe dovuto essere certamente superiore al 33%. Se l’investimento 5 anni fa fosse iniziato con profilo bilanciato (50% obbligazionario e 50% azionario), rendimento complessivo dovrebbe essere stato almeno pari al 53% con un rendimento annuo del 8,94%.

Adesso sono sicuro che puoi pensare ai tuoi risparmi e fare un paragone anche a mente: NEGLI ULTIMI 5 ANNI HAI GUADAGNATO DI PIU’ O DI MENO DEL 33%?

SE HAI GUADAGNATO DI MENO HAI PROBABILMENTE UN PROBLEMA O DIVERSI PROBLEMI CON LA TUA BANCA TRA QUELLI DI SEGUITO ELENCATI:

- Paghi troppe commissioni ogni che anno ed erodono i tuoi risparmi.

- Stai investendo sui mercati sbagliati.

- Stai speculando anziché investire.

- I gestori dei fondi non sono stati capaci di creare valore.

- Tu oppure il tuo consulente avete fatto scelte sbagliate e irrazionali durante il periodo di investimento.

IN OGNI CASO E’ BENE CHE TI OCCUPI DEI TUOI SOLDI ADESSO E NON SOLO QUANDO I MERCATI SCENDERANNO E SARA’ MAGGIORMENTE EVIDENTE IL TUO PROBLEMA!

Andamento portafoglio prudente (bilanciato moderato)