Analisi indipendente del fondo Eurizon Tesoreria Euro

ISIN: IT0005367757

Cosa è Eurizon Tesoreria Euro

Eurizon Tesoreria Euro è un fondo comune di investimento monetario di diritto italiano, gestito da Eurizon Capital SGR.

Il fondo investe prevalentemente in strumenti del mercato monetario e titoli obbligazionari a brevissimo termine denominati in euro, con l’obiettivo di preservare il capitale e offrire una bassa volatilità, più che una reale crescita del patrimonio.

Si tratta di un prodotto tipicamente proposto come:

- parcheggio di liquidità,

- alternativa al conto corrente,

- strumento “difensivo” in attesa di riallocazioni.

Detto questo, bassa rischiosità non significa automaticamente buona scelta. Vediamolo con occhio critico.

Commissioni e costi di gestione ⭐⭐☆☆☆ (2/5)

I fondi monetari come questo soffrono storicamente di un problema strutturale: i costi spesso erodono gran parte del rendimento potenziale.

- Commissione di gestione presente (seppur contenuta rispetto ad altri fondi attivi)

- Costi operativi che incidono in modo significativo su rendimenti già bassi

- Nessun reale valore aggiunto “attivo” dimostrabile nel lungo periodo

👉 In un contesto di tassi positivi, ETF monetari o conti deposito efficienti risultano spesso più competitivi, sia in termini di costi che di trasparenza.

Fonte:

https://www.eurizoncapital.com/it/fondi/eurizon-tesoreria-euro

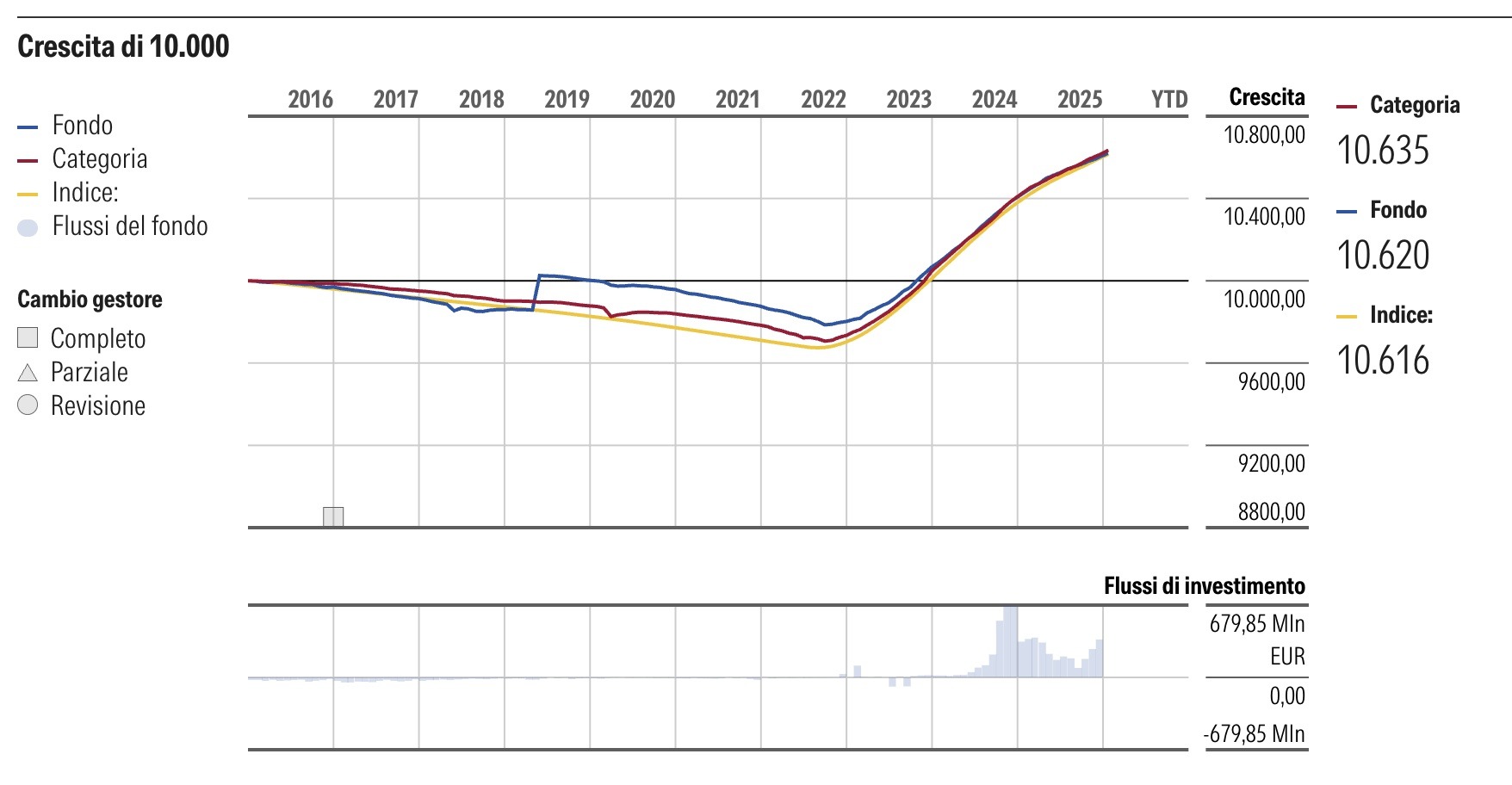

Rendimento e confronto con il benchmark ⭐⭐☆☆☆ (2/5)

Il fondo punta a replicare (con gestione attiva) l’andamento dei tassi monetari in euro.

Il problema è che:

- il rendimento segue i tassi con ritardo,

- al netto dei costi spesso risulta inferiore a soluzioni passive equivalenti,

- il benchmark monetario (Euribor / indici monetari €STR) viene raramente battuto in modo stabile.

In pratica: fa quello che promette, ma non lo fa meglio del mercato.

Fonte:

https://www.morningstar.it/it/funds/snapshot/snapshot.aspx?id=F00000XXXX

Livello di rischio ⭐⭐⭐⭐☆ (4/5)

Qui il fondo fa esattamente il suo mestiere.

- Durata molto breve degli strumenti in portafoglio

- Rischio di mercato contenuto

- Rischio di credito generalmente basso

- Volatilità minima

⚠️ Attenzione però: non è rischio zero, e non è un conto corrente.

In scenari estremi (stress di liquidità o credito) anche i monetari possono avere oscillazioni.

Fonte:

https://www.eurizoncapital.com/it-IT/offerta/prodotti/prodotti/eurizon-tesoreria-euro-classe-am

Conflitto di interessi ⭐⭐☆☆☆ (2/5)

Questo è un punto chiave:

- Prodotto collocato principalmente tramite reti bancarie

- Forte incentivo commerciale per chi lo propone

- Soluzione spesso suggerita in assenza di una vera pianificazione finanziaria

Dal punto di vista dell’investitore finale, non è detto che sia la scelta migliore, ma è spesso la più semplice da vendere.

Fonte:

https://www.consob.it/

Efficienza fiscale ⭐⭐⭐☆☆ (3/5)

Fiscalmente il fondo è “neutro”:

- tassazione al 12,5% sui redditi di capitale per la quota destinata ai titoli governativi euro,

- tassazione al 26% sui redditi di capitale per la quota destinata alle obbligazioni corporate,

- impossibilità di compensare minusvalenze,

- nessun vantaggio fiscale strutturale.

Meglio di strumenti inefficienti, ma peggio rispetto a soluzioni che permettono una gestione più flessibile della fiscalità, soprattutto per patrimoni medio-alti.

Orizzonte temporale consigliato

Breve periodo

👉 da pochi mesi fino a massimo 12 mesi

È uno strumento di gestione della liquidità, non di investimento vero e proprio.

Tabella riepilogativa delle valutazioni

| Aspetto analizzato | Valutazione |

| Commissioni e costi | ⭐⭐☆☆☆ |

| Rendimento | ⭐⭐☆☆☆ |

| Rischio | ⭐⭐⭐⭐☆ |

| Conflitto di interessi | ⭐⭐☆☆☆ |

| Efficienza fiscale | ⭐⭐⭐☆☆ |

⭐ Valutazione media complessiva: 2,6 / 5

Conclusioni da consulente finanziario indipendente

Da consulente finanziario indipendente, la mia opinione è chiara:

Eurizon Tesoreria Euro non è un prodotto “sbagliato”, ma è spesso un prodotto “non ottimale”.

Va bene:

- come parcheggio temporaneo,

- per investitori molto avversi al rischio,

- per somme destinate a utilizzi imminenti.

❌ Non va bene:

- come soluzione di lungo periodo,

- come alternativa strutturale alla pianificazione,

- come scelta “automatica” proposta dalla banca.

Nel 2026 esistono strumenti più efficienti, più economici e più trasparenti per gestire la liquidità, soprattutto se inseriti all’interno di una strategia coerente e personalizzata.

👉 Il punto non è “dove parcheggiare i soldi”,

👉 ma “perché sono parcheggiati e per quanto tempo”.

Ed è qui che la consulenza indipendente fa davvero la differenza.

eurizon tesoreria euro IT0005367757

Vedi anche: Alleanza Obbligazionario