Il piano di accumulo capitale è una modalità di investimento che prevede l’acquisto di quote di un fondo comune oppure di un ETF mediante versamenti che possono essere mensili, bimestrali, trimestrali, quadrimestrali, semestrali e anche annuali in maniera costante nel tempo.

La durata può essere definita da un obiettivo specifico oppure indefinita nel tempo, ovvero come a volte si dice nel settore assicurativo, a vita intera.

Le ragioni di investimento attraverso un piano di accumulo sono fondamentalmente di due tipi.

- Il risparmiatore è nella fase lavorativa e di risparmio e intende creare un patrimonio nel tempo

- Il risparmiatore dispone già di un capitale ma vuole diminuire i rischi legati al cosi detto TIMING dell’ingresso di investimento. Ovvero desidera spalmare gli acquisti su un tempo più dilatato in modo da mediare i prezzi di acquisto.

In un contesto finanziario di alta volatilità e di forte turbolenza, diluire nel tempo i momenti di ingresso minimizza gli effetti negativi legati a repentine discese dei mercati finanziari. In particolar modo in quelli azionari.

E’ generalmente possibile affermare che un piano di accumulo capitale è meno rischioso di un investimento in un’unica soluzione, grazie alla distribuzione degli acquisti che attenua gli effetti della volatilità dei prezzi, offrendo all’investitore maggiore tranquillità nell’affrontare i mercati più remunerativi ma anche più volatili come gli investimenti azionari.

Il Piano di accumulo capitale è uno strumento ideale non solo per chi deve costruire il proprio risparmio, ma anche e soprattutto per i risparmiatori più prudenti per due fondamentali motivi:

- Scoraggia il disinvestimento alla prima discesa dei mercati.

Imponendosi una disciplina di investimento costante e a piccole dosi, si entra in confidenza con i mercati finanziari e quindi la tentazione di disinvestire in fasi di mercato negative è minore. Inoltre diventa più evidente il vantaggio di acquistare a prezzi più bassi. Il risparmiatore inizia a comprendere con maggiore facilità l’opportunità di acquistare con la stessa somma, un numero di quote/azioni maggiore che nel lungo tempo, anche solo ritornando al valore iniziale, saranno già in grado di restituire un valore aggiunto all’investimento.

- Elimina alla radice il problema legato a voler fare inutili previsioni di borsa

Voler prevedere il futuro è insito da sempre nella natura umana, ciò vale nella vita come negli investimenti. Ma come sappiamo è assolutamente impossibile fare previsioni di borsa a breve termine. La convinzione di sapere quando è il momento giusto per investire o di vendere è un bias comportamentale che prende non solo i piccoli risparmiatori, ma anche i grandi economisti che spesso e volentieri sbagliano le loro previsioni. Tuttavia sappiamo che nel lungo periodo la borsa restituisce sempre valore.

Vediamo insieme 10 situazioni di mercato reali.

Per ogni PAC prendiamo in esame un versamento mensile e costante di 100 euro e vedremo i risultati in base alle differenti durate e ai diversi mercati

Iniziamo con l’azionario globale, ovvero strumenti finanziari che replicano l’indice MSCI World ovvero l’insieme di tutti i titoli a maggiore capitalizzazione dei mercati sviluppati su durate 1-5-10-15-20 anni.

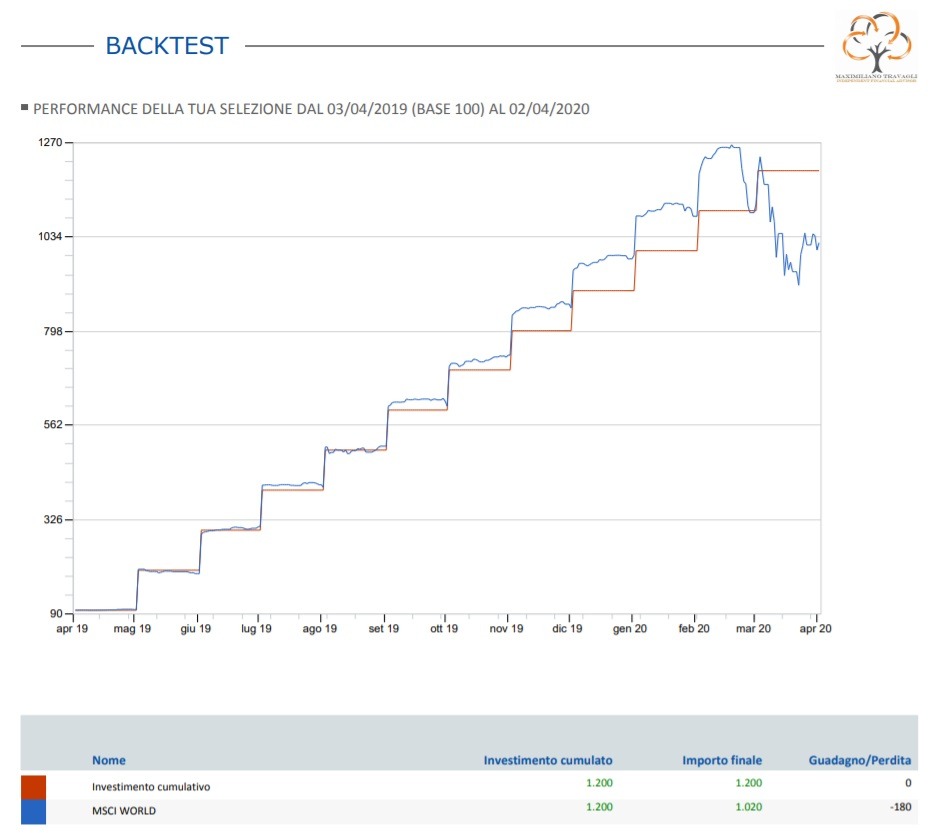

MSCI WORLD – 1 ANNO.

Come si può vedere dal grafico, trattandosi di un periodo estremamente breve, a fronte di 1.200 euro versati si ha una perdita intorno al 15% pari a 180 euro. Il repentino crollo dei mercati di questi giorni non salva l’investitore dalle perdite nemmeno in formula piano di accumulo.

MSCI WORLD – 5 ANNI

Su questa durata, anche a fronte delle discese di mercato di questi giorni, il portafoglio ha un rendimento positivo del 3%. Ma era arrivato a guadagnare quasi 2.270 euro in più. Un risultato molto interessante considerato che la media dell’investimento è stata di soli 3000 euro.

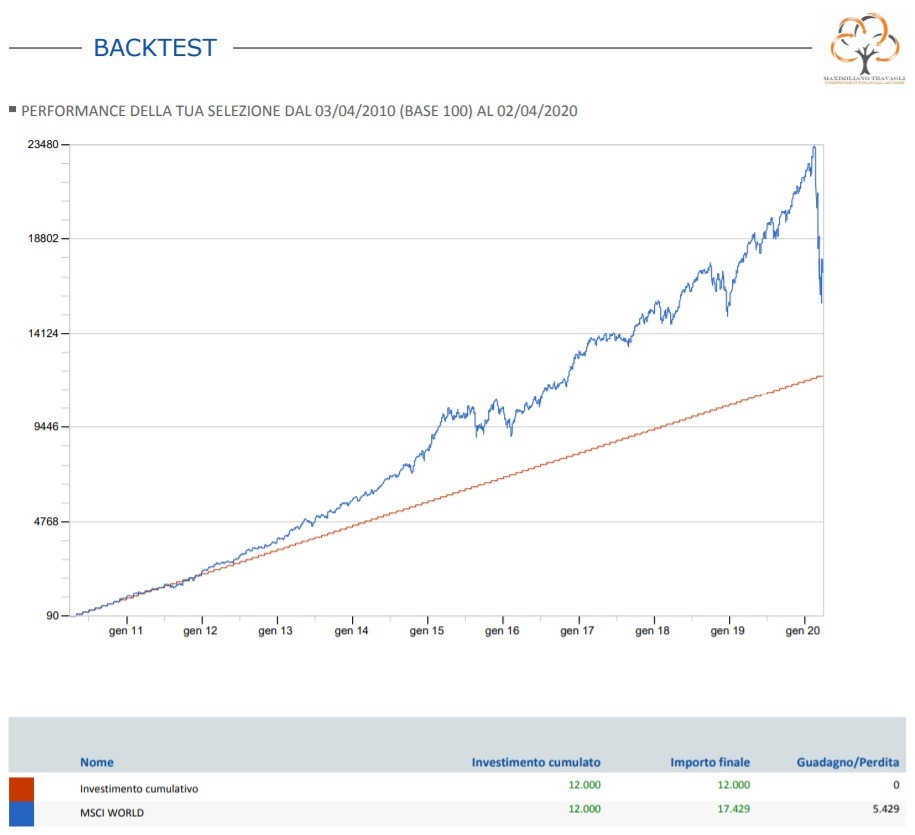

MSCI World – 10 ANNI

In un orizzonte temporale decennale il vantaggio per il risparmiatore è netto, il rendimento è compreso in una forbice tra il 130% e il 54%.

MSCI World – 15 ANNI

In questo orizzonte temporale ci sono le due più grandi crisi degli ultimi 20 anni, la crisi dei mutui subprime del 2008 e quella attuale del coronavirus. Il patrimonio del cliente è stato sotto il capitale versato solo nel periodo 2008-2010. Successivamente a questo biennio è sempre stato in guadagno, arrivando a capitalizzare su 18.000 euro versati fino a 42.700 euro, circa il 250% del capitale versato. In ogni caso ad oggi il capitale è sempre + 13.634 euro.

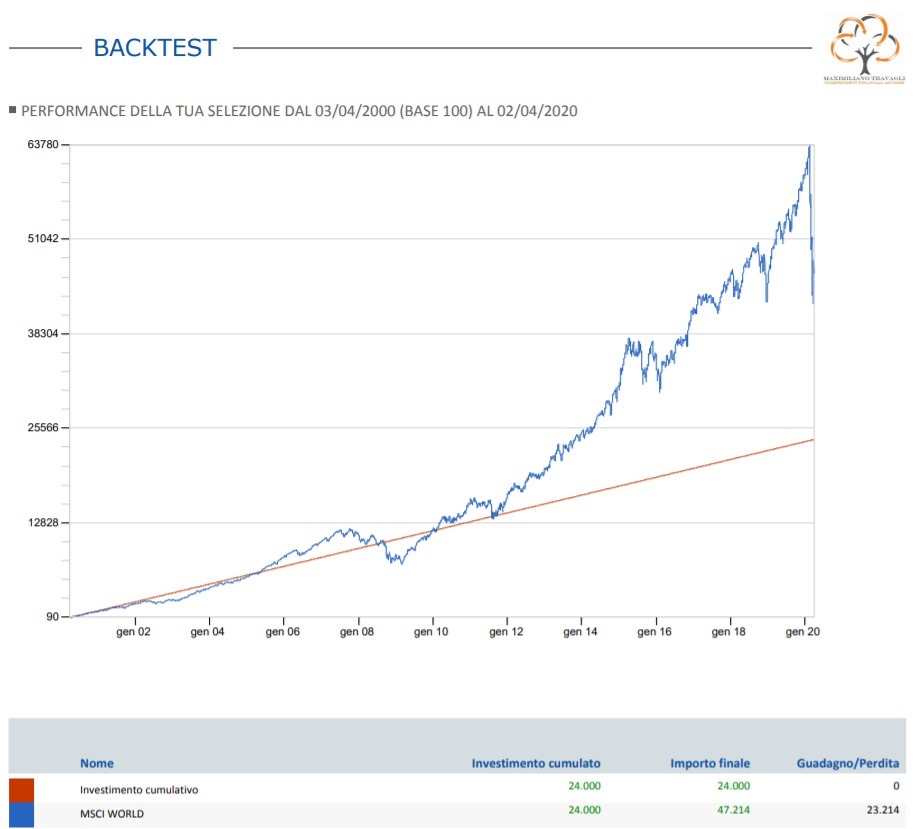

MSCI World – 20 ANNI

Per chi ha la virtù dei forti, ovvero LA PAZIENZA, con questo piano di accumulo capitale con un investimento totale di 24.000 euro (CON UNA MEDIA DI INVESTIMENTO DI 12.000 euro, in quanto il piano è stato alimentato iniziando a versare 20 anni fa solo 100 euro), attualmente avrebbe raddoppiato il capitale con quasi 48.000 euro, arrivando addirittura a maturare 64.000 euro.

Vediamo nei due successivi grafici come si comporta il piano di accumulo capitale in un tipico andamento di mercato a “U” come ad esempio il valore dell’oro negli ultimi 5 anni.

In questo grafico vediamo un investimento in un’unica soluzione su un ETF che acquista oro fisico e ne replica esattamente il valore. Come si può notare, investendo 6.000 euro tutti insieme, si avrebbe una perfomance di 230 euro grazie al recupero di questi giorni del prezzo del metallo prezioso ai valori di 5 anni prima, aprile 2015. Per quasi tutto il periodo quinquennale, l’investitore avrebbe dovuto sopportare una perdita arrivando a sostenere una minusvalenza fino al 33% del capitale iniziale investito.

GOLD – 5 ANNI – INVESTIMENTO IN UN UNICA SOLUZIONE

GOLD – 5 ANNI – PAC

Con l’investimento in piano di accumulo capitale in ORO, a differenza del grafico precedente si nota subito che durante i 5 anni la perdita non è mai stata particolarmente rilevante. Alla fine dello stesso periodo il risparmiatore ottiene anche una performance decisamente migliorativa: oltre 1.500 euro corrispondenti a un plusvalore del +25% sul capitale versato.

BILANCIATO PRUDENTE – 80% OBBLIGAZIONARIO / 20% AZIONARIO

Per chi ha orizzonti temporali inferiori a 10 anni è sicuramente consigliato un piano di accumulo capitale meno aggressivo. In questo grafico possiamo notare come l’investimento non sia mai andato sotto il capitale versato.

NASDAQ 100 – 10 ANNI

Il piano di accumulo capitale è indicato per investire in mercati particolarmente aggressivi e settoriali come ad esempio l’indice dei titoli tecnologici americani. In soli 10 anni il capitale, se pur versato a rate, ha avuto un risultato compreso tra il 250% e 350%.

NASDAQ 100 LEVA 3X – 10 ANNI

Per i cuori forti, esistono strumenti finanziari a leva, come ad esempio gli ETF che investono a leva 3x. Ciò significa che le performance positive, così come le perdite vengono amplificate di tre volte. Proprio per questo il piano di accumulo capitale può rivelarsi come un catalizzatore dei risultati. Su di un periodo di 10 anni e soli 12.000 euro versati, a febbraio 2020 avrebbe maturato 184.000 euro e ad oggi dopo i cali di borsa avrebbe ancora 56.000. Cinque volte il capitale versato. Ma attenzione, un ulteriore ribasso del 10% limerebbe di un terzo il capitale maturato. Analogamente un recupero di borsa ai livelli precedenti moltiplicherebbe per tre volte il capitale attuale. Questi strumenti io li chiamo NITROGLICERINA, maneggiare con cura!

Per approfondire i vantaggi del costo medio di acquisto del piano di accumulo capitale, il Dollar Cost Average: https://corporatefinanceinstitute.com/resources/wealth-management/dollar-cost-averaging-dca/

N.B. tutto ciò descritto nel presente articolo si tratta di una opinione personale del titolare del sito, ogni risparmiatore è libero di verificare, informarsi ed avere una propria idea nel merito dei temi trattati. Le informazioni contenute in questo sito non costituiscono un’offerta di vendita di titoli o una sollecitazione all’acquisto di prodotti finanziari.