Oltre due terzi dei risparmiatori sono convinti di non pagare alcuna commissione in banca o sui loro prodotti assicurativi per il semplice fatto che l’intermediario ha azzerato le commissioni di sottoscrizione. E’ chiaro che la trasparenza è stata messa da parte a fronte di ricche e onerose commissioni finalizzate a centrare budget di filiale agli impiegati, ai commerciali e consulenti della banca. Ma vediamo quali sono le commissioni sui prodotti finanziari:

- Commissioni di sottoscrizione

- Commissioni di gestione

- Commissioni a tunnel di uscita

- Commissioni di performance

- Costi di copertura

- Commissioni di negoziazione

- Commissioni di switch

- Spese di revisione: le spese dovute alla società che rivede il bilancio annuale dei fondi;

- Spese di pubblicazione del valore della quota, in quanto la legge prevede che la quota venga pubblicata su un giornale con ampia diffusione;

- Compenso per la banca depositaria: costi collegati al deposito dei titoli presso una banca;

- Spese legali e giudiziarie: tutte le spese collegate all’istituzione o modifiche legali legate al fondo;

- Commissioni di distribuzione: commissioni pagate al distributore del fondo.

- Costi di liquidità (cash drag)

Commissioni di sottoscrizione

Le commissioni di sottoscrizione sono il prelievo trattenuto dalla banca al momento della sottoscrizione del prodotto di finanziario, sia esso si tratti di un fondo comune, una sicav, una gestione patrimoniale, una polizza vita. E’ una percentuale compresa tra zero e 5% e che a volte viene, ma non sempre, azzerata dalla banca dando la sensazione al cliente di aver fatto un affare e di non aver sostenuto nessun’altra commissione. Come a dire che la banca lavora gratis per voi. Beata ignoranza.

Commissioni di gestione

Le commissioni di gestione è quella percentuale trattenuta anno per anno per remunerare la società di gestione per la costruzione dell’asset allocation ovvero per la scelta dei titoli che secondo il collocatore dovrebbe ottenere risultati migliori rispetto al suo mercato riferimento. Ho sottolineato dovrebbe perché è statisticamente impossibile ottenere risultati migliori in maniera sistematica nel tempo ma di questo ne parlerò in un altro articolo.

Su un singolo fondo possono essere applicate commissioni fino anche al 3,5% all’ anno, ma la media tra tutti i fondi si attesta a circa il 2,10% (fonte ufficio studi Morningstar), si tratta di uno sproposito assoluto nel panorama mondiale dell’industria del risparmio gestito. Se poi pensiamo che è una media tra fondi monetari, obbligazionari e azionari, ciò significa che spesso ci troviamo davanti a fondi che investono nell’ obbligazionario a rendimento zero e con commissioni dell’ 1-2%. Strumenti ideati dagli intermediari non per creare valore per il cliente ma solo per la banca.

Commissioni di uscita

Molti prodotti sono costruiti con le commissioni a tunnel di uscita, vediamo come funzionano. Al cliente viene proposto di sottoscrivere un prodotto senza costi in entrata ma con una commissione commisurata in base al periodo di permanenza del cliente nel prodotto. Il cosi detto tunnel in uscita. Per fare un esempio il cliente se disinveste il primo anno paga il 3%, entro il secondo anno il 2%, entro il terzo anno 1% e da quarto anno anche la commissione di uscita si azzera. Anche se il cliente non paga nulla al momento della sottoscrizione, l’intermediario che ha venduto il prodotto percepisce ugualmente e immediatamente la provvigione di vendita. La società di gestione la finanzia attraverso un ulteriore incremento delle commissioni di gestione, di norma un ulteriore aggravio dell’1% all’anno. E’ chiaro che il cliente nel caso abbia necessità di rientrare dei suoi soldi per un esigenza imprevista, perché vuole cambiare investimento o cambiare banca, si trova in qualche modo vincolato a meno che di non pagare una salata commissione di rimborso. Ma cosa succede aspettando la fine del tunnel? Che si sarà fatto proprio il gioco della banca stessa. Infatti se il prodotto finanziario ha oneri annuali complessivi del 3%, dopo 3 anni avrete pagato in ogni caso il 9% di commissioni complessive. Se foste incappati su uno di questi prodotti inconsapevolmente, il suggerimento è quello di fare due conti e scegliere il male minore che di solito coincide con il disinvestimento immediato pur con la gabella della commissione di uscita. Infatti se si disinveste dopo 6 mesi, avrete sostenuto il rateo della commissione di gestione dell’1,50% + il 3% della commissione di uscita, totale esborso 4,5%. In questo modo potrete passare a strumenti di investimento decisamente più efficienti grazie ai costi ridotti di venti trenta volte come i fondi a gestione passiva.

Commissioni di switch

Alcune classi di fondi prevedono le commissioni di switch, ovvero la possibilità di migrare all’interno della stessa società di gestione da un fondo obbligazionario ad un fondo azionario e viceversa. Anche in questo caso potendo scegliere tra tutti gli strumenti di risparmio gestito offerti in Italia si può tranquillamente optare per un intermediario che non prevede questi costi aggiuntivi.

Commissioni di performance

Le commissioni di performance vengono calcolate se il fondo fa meglio di un indice di riferimento, il benchmark, o se registra un guadagno in termini assoluti. Queste fee non sono una componente criticabile a priori. Spesso allineano l’interesse del cliente (che è quello di ottenere il maggior rendimento con il minor rischio) a quello del gestore (che dovrebbe essere quello di garantire all’ investitore il miglior rendimento possibile al minor rischio). Ma spesso non va proprio in questo modo, soprattutto quando i criteri di calcolo possono favorire il cosiddetto azzardo morale da parte del gestore. È facilmente dimostrabile, infatti, che la modalità di applicazione di queste commissioni incide moltissimo sull’entità della spesa per il risparmiatore: i fondi domiciliati all’estero (che hanno regole meno stringenti) possono applicare le performance fee con cadenze più ristrette rispetto all’anno (ad esempio trimestrale). Con l’effetto di aumentare i costi per la clientela. O, addirittura, di far pagare delle commissioni di performance nonostante il rendimento complessivo sia stato negativo.

Come si può vedere dal grafico, nel caso di un andamento laterale di borsa, si potrebbe verificare l’innesco della commissione di performance ogni qualvolta il mercato sale e fin qui nulla di strano. Il problema nasce quando il mercato successivamente scende per poi risalire al punto iniziale. La banca può applicare nuovamente la commissione di performance anche se per il cliente non vi è stato un vantaggio concreto. La Banca d’Italia, conscia di queste pratiche, ha deciso di fissare alcuni paletti all’ applicazione delle commissioni di performance. Che però valgono solo per i fondi domiciliati in Italia.

Costi di copertura

Particolare attenzione bisogna porre ai costi di copertura (hedged) per tutti quei fondi che investono in valuta diversa dall’euro. Ad esempio in alcuni periodi, il costo di copertura del cambio euro / dollaro è del 2/3% all’anno. Quindi se acquistate un fondo che investe sui titoli di stato americani attratti dal rendimento del 1,65% del treasury decennale, se sottraete il 3% più i costi di gestione del fondo stesso potreste scoprire di avere un rendimento effettivo negativo tra 1 e il 2%. Se mantenete questa posizione aperta per dieci anni, solo di copertura cambio potreste trovarvi a pagare il 30% del vostro capitale. Forse su periodi molto lunghi vale la pena risparmiare questa commissione e prendersi il rischio dell’oscillazione della valuta che a livello probabilistico nel 50% dei casi può essere a vostro favore. Mentre nel caso negativo, fino ad una svalutazione del dollaro del 30% sarete in ogni caso in vantaggio grazie ai soldi che avrete risparmiato dai costi di copertura.

Commissioni di intermediazione

Le spese di un prodotto finanziario non sono finite, infatti vi sono anche le commissioni di intermediazione che derivano da gestori di fondi comuni di investimento quando acquistano e vendono i titoli del fondo. Scoprire le spese aggiuntive dovute al turnover di portafoglio può essere uno sforzo difficile quasi impossibile. Questo compito può essere svolto facendo stime basate sulle informazioni contenute nella dichiarazione di informazioni aggiuntive, un documento che le società di fondi comuni di investimento devono mettere a disposizione su richiesta, ma che generalmente non distribuiscono agli investitori. Uno studio di Edelen, Evans e Kadlec ha rilevato che i fondi comuni azionari statunitensi hanno una media dell’1,44% all’anno dei costi di transazione titoli .

Costo di liquidità

Un ulteriore costo che inficia sui rendimenti è il costo di liquidità. Vediamo di cosa si tratta: ogni fondo di investimento mediamente ha una perdita aggiuntiva rispetto al mercato di riferimento. Ciò dipende dalle scelte del gestore che per le sue politche di investimento detiene una parte del portafoglio non investita. Su questo aspetto è stato possibile effettuare una statistica che rivela che le performance hanno un peggioramento medio del 0,83% rispetto al proprio mercato di riferimento.

Io non so che fondo di investimento voi abbiate ma dando per scontato che non abbiate pagato commissioni di entrata e non pagherete commissioni di uscita ne di performance, mediamente sosterrete:

- 2,19 % di costo medio del fondo

- 1,44% di costo di transazione

- 0,83% di cash drag (costo di liquidità)

Su un unico strumento finanziario stai sostenendo un totale commissioni annuali al 4,46% e il tutto senza saperlo.

Ma come si sa le banche non si accontentano e allora al peggio non c’è mai fine. Infatti i maggiori strumenti collocati in Italia sono le gestioni patrimoniali e le polizze vita Unit linked che con la scusa del minor impatto fiscale sulle imposte di successione vengono allegramente inserite in ogni pianificazione finanziaria.

Vediamo più nel dettaglio di cosa si tratta.

Sono dei contenitori finanziari dove il cliente incarica il gestore della banca di costruire l’asset allocation più adeguato alle esigenze del cliente in base al suo profilo di rischio e agli obiettivi di vita. Il cliente sottoscrive una gestione patrimoniale o una polizza con costi che arrivano fino al 2% solo per selezionare i migliori titoli o fondi di investimento (dice la banca) sul mercato. Se andiamo a leggere i prospetti informativi ci accorgiamo che quasi sempre il cliente paga profumatamente un gestore che invece di fare gli interessi del cliente fa esclusivamente gli interessi dell’intermediario per il quale lavora. Vi è scritto chiaramente che il gestore ha l’obbligo di acquistare una percentuale di fondi della banca stessa (di media il 50% del capitale del cliente). Ed ecco il paradosso: un cliente con 1 milione di euro paga 20.000 euro alla banca ogni anno solo per delegare la scelta dei fondi con i costi sopraelencati, ASSURDO. Peraltro non sceglie nemmeno i migliori ma ti vende i suoi. In questi casi non è raro vedere costi annuali ben al di sopra del 4-5% annuo!

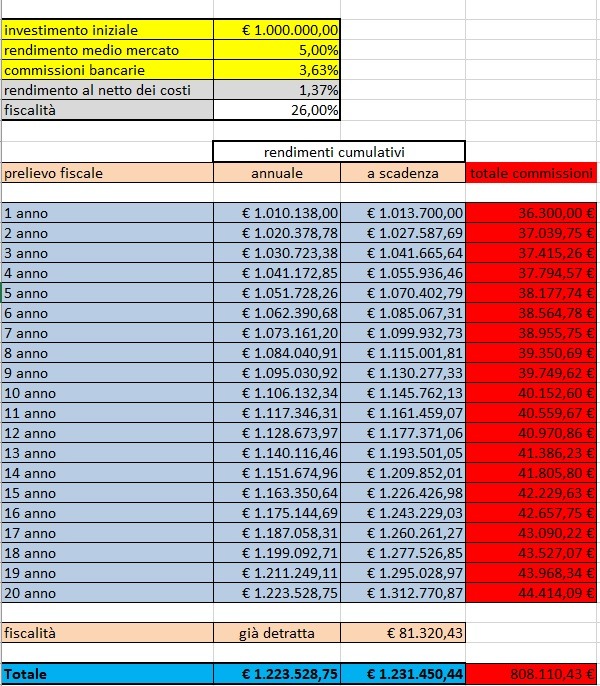

Vediamo come impattano queste commissioni nel lungo periodo, per fare cifra tonda prendiamo in esame un investimento di un milione di euro investito in prodotti di risparmio gestito della banca con una diversificazione bilanciata e quindi con un rendimento medio annuo del 5% su un periodo di durata di 20 anni. Calcoliamo una commissione media pagata dall’investitore pari al 3,63% (senza aggiungere il cash drag). Per non infierire, diamo per scontato che i fondi non si trovino all’interno di contenitori assicurativi e gestioni patrimoniali che come già detto aggraverebbero ulteriormente i risultati.

Tabella 1

Come si può notare dalla Tabella 1, il risparmiatore si troverà dopo 20 anni, un capitale al netto delle imposte pari a 1.231.450 euro, tuttavia la banca avrà macinato commissioni per ben oltre 800.000 euro e senza correre nessun rischio.

In parole povere il cliente si è assunto il 100% del rischio di mercato, ma si è preso meno di un quarto dei profitti.Tuttavia la banca, in soli 20 anni ha già trasferito nelle proprie tasche, per mezzo delle commissioni, un patrimonio quasi pari alla totalità dei risparmi del cliente.

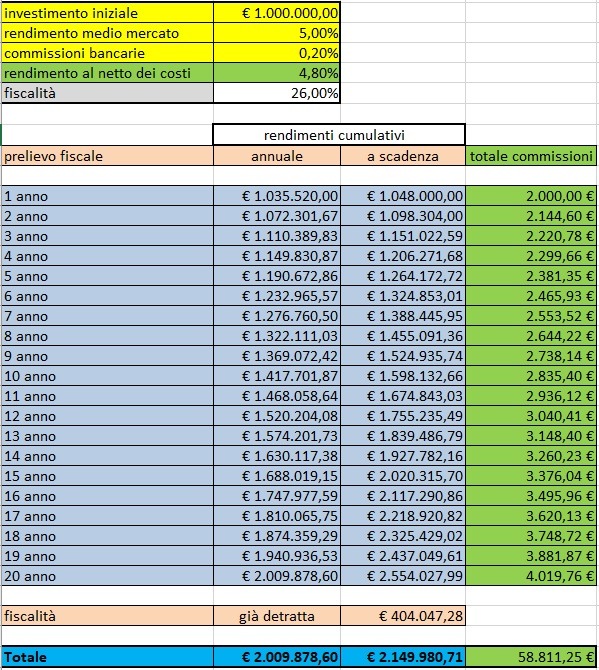

Vediamo ora la Tabella 2.

Se abbassiamo le commissioni annuali dell’investimento dal 3,63% ad una media dello 0,20% per mezzo dell’utilizzo di strumenti efficienti come l’acquisto di ETF o di azioni e e obbligazioni dirette, a parità di condizioni e rendimento di mercato, ci accorgeremo che dopo 20 anni il cliente avrà più che raddoppiato il suo capitale, mentre tra banca e società di gestione si saranno sostenuti costi QUASI 20 VOLTE INFERIORI.

Una differenza annuale di poco più del 3% di costi superflui, ha un impatto enorme sul compounding dell’investimento. Ovvero la capitalizzazione composta degli interessi che maturano altri interessi per la rivalutazione del vostro capitale. Ecco perchè bisogna prestare particolare attenzione a questo aspetto.

Infine un cenno sull’applicazione dell’imposta capital gain se applicata anno per anno o al momento della vendita degli strumenti finanziari. Come si può notare da entrambe le tabelle, se l’imposta viene pagata annualmente, a fine periodo si avrà un risultato inferiore rispetto a strumenti finanziari che pagano l’imposta solo al momento della vendita. Ciò accade perchè i contributi fiscali, se pagati a fine periodo, durante l’investimento generano a loro volta interessi.

Molti risparmiatori sono preoccupati della repentina perdita del 20-30-40% sui propri risparmi a causa di una crisi di mercato, ma hanno avuto un virus molto più subdolo che ha eroso i loro risparmi nel tempo senza accorgersene:

IL VIRUS DELLE ELEVATE COMMISSIONI E DEL CONFLITTO DI INTERESSI CHE NEGLI ANNI HA SOTTRATTO VALORE BEN PIU’ DI QUALSIASI CRISI FINANZIARIA.

N.B. tutto ciò descritto nel presente articolo si tratta di una opinione personale, ogni risparmiatore è libero di verificare, informarsi ed avere una propria idea nel merito dei temi trattati. Le informazioni contenute in questo articolo non costituiscono un’offerta di vendita di titoli o una sollecitazione all’acquisto di prodotti finanziari.