Obbligazioni Sociètè Generale callable in euro, prima lo zuccherino e poi il cetriolo

1. Di cosa stiamo parlando

Societe Generale propone obbligazioni callable con:

-

Cedola mensile

-

Durata massima 12 anni

-

Rimborso anticipato a discrezione dell’emittente dal mese 12

-

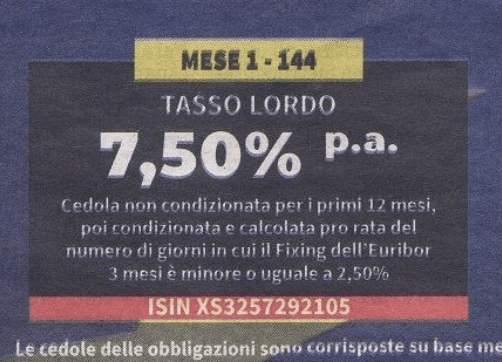

Cedola iniziale non condizionata per 12 mesi

-

Dal mese 13 cedola condizionata all’Euribor 3M

Due versioni:

-

7,50% p.a. con condizione Euribor ≤ 2,50%

-

6% p.a. con condizione Euribor ≤ 3%

Taglio minimo: 1.000 €

Rating emittente: Investment Grade (A)

2. Il primo anno: lo zuccherino 🍭

Qui il prodotto è studiato bene, dal punto di vista commerciale.

-

Cedola alta

-

Cedola mensile

-

Cedola certa per 12 mesi

È la classica fase di “aggancio emotivo”:

“Prendo il 7,5%, mi entra ogni mese, è una obbligazione…”

Finché dura il primo anno, nulla da dire: flusso interessante, rischio credito accettabile.

👉 Ma attenzione: questa NON è la vera natura del prodotto. È solo l’antipasto.

3. Dal mese 13: qui arriva il cetriolo ⚠️

Dal mese 13 la cedola diventa condizionata:

-

Se Euribor 3 mesi > 2,50% / 3% → cedola ZERO

-

Se Euribor ≤ soglia → cedola pro-rata

Tradotto in modo brutale:

Se i tassi restano “normali” o anche solo moderatamente alti, tu NON incassi nulla.

E oggi siamo:

-

Euribor 3M sopra il 2,00%

-

e non lontano dal 2,5%

Quindi lo scenario più probabile è:

-

cedola buona solo il primo anno

-

poi cedole discontinue o nulle

4. La vera asimmetria: la CALL dell’emittente 🧨

Questo è il punto chiave, e quello che spesso non viene spiegato bene.

-

Se i tassi scendono sotto la soglia →

👉 il prodotto diventa conveniente per l’investitore -

Ma proprio in quel momento:

👉 Societe Generale può rimborsarti a 100 e chiudere tutto

Viceversa:

-

Se i tassi restano alti:

-

tu non prendi cedole

-

il titolo rimane in vita

-

il prezzo di mercato può scendere con una perdita in conto capitale fino al 30%

-

📌 Risultato:

👉 il miglior scenario è dell’emittente, il peggiore è tuo

Questa è la definizione di asimmetria contrattuale.

5. Rendimento atteso reale: molto più basso di quello che sembra

Il 7,50% e il 6% sono:

-

lordi

-

teorici

-

non sostenibili nel tempo

Se fai una stima realistica:

-

1 anno di cedola piena

-

poi probabilmente:

-

call se i tassi scendono

-

oppure cedole discontinue / nulle

-

👉 Il rendimento atteso su base pluriennale rischia di essere:

-

simile (o inferiore) a un BTP a breve/medio termine

-

con molta più complessità

-

e meno controllo

6. A chi NON lo consiglierei

Con molta chiarezza:

-

❌ a chi cerca reddito stabile nel tempo

-

❌ a chi pensa di “tenerselo 12 anni”

-

❌ a chi non capisce bene il legame con i tassi

-

❌ a chi confonde “cedola mensile” con “sicurezza”

7. A chi può avere senso (pochi casi)

Lo dico onestamente:

-

investitore molto consapevole

-

che:

-

punta solo al primo anno

- scommette che i tassi rimangano bassi o scendano ulteriormente

-

accetta che dopo possa diventare inefficiente

-

lo inserisce come strumento tattico, non strutturale

-

-

quota marginale di portafoglio, non core

8. Il mio giudizio da consulente indipendente

💬 Opinione netta:

Prodotto ben costruito per l’emittente,

ben confezionato per il marketing,

ma poco allineato agli interessi di lungo periodo dell’investitore.

La cedola alta iniziale non è un regalo: è il prezzo che l’investitore paga per accettare:

-

condizionalità sui tassi

-

call unilaterale

-

incertezza sul rendimento futuro

di seguito il link al prodotto: Obbligazione Callable 7,5%

di seguito il link al prodotto: Obbligazione Callable 6%

obbligazioni Societe Generale

Approfondisci anche Fideuram Vita Insieme Premium