Fideuram Vita Insieme Premium – Analisi indipendente del prodotto assicurativo-finanziario

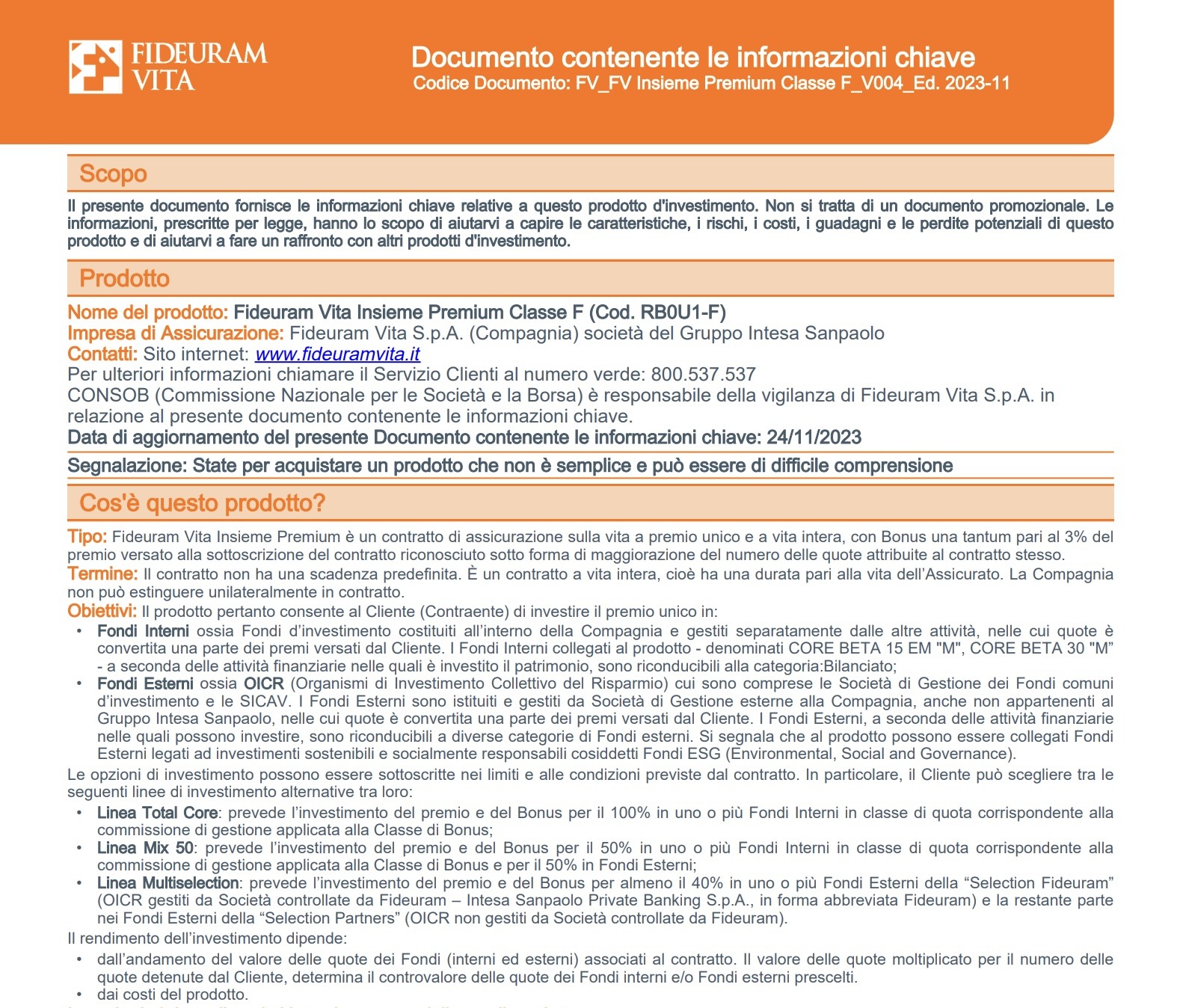

Fideuram Vita Insieme Premium è un prodotto di investimento assicurativo di tipo Unit Linked a vita intera e a premio unico, emesso da Fideuram Vita S.p.A. (Gruppo Intesa Sanpaolo).

Il capitale viene investito in fondi interni della compagnia e OICR esterni, senza alcuna garanzia di restituzione del capitale, con l’obiettivo di ottenere rendimento nel lungo periodo e con una copertura assicurativa in caso di decesso.

Si tratta quindi di uno strumento ibrido, che unisce pianificazione patrimoniale e investimento finanziario.

⭐ Scheda di valutazione – Fideuram Vita Insieme Premium

1) Commissioni e costi di gestione ⭐️ (1/5)

Da un punto di vista realmente indipendente, la valutazione non può che essere negativa.

Il prodotto presenta una struttura di costi stratificata e cumulativa, composta da:

-

costi di gestione della polizza;

-

costi dei fondi interni;

-

costi degli OICR sottostanti;

-

oneri di transazione e costi impliciti;

-

eventuali costi su switch e riallocazioni.

Il costo complessivo effettivo, pur non sempre immediatamente percepibile dal cliente, risulta significativamente superiore rispetto a soluzioni alternative come ETF, fondi indicizzati o portafogli a gestione indipendente.

➡️ Il vero problema non è solo l’ammontare dei costi, ma l’impatto strutturale che questi hanno sul rendimento netto atteso nel lungo periodo.

Valutazione: costi molto onerosi e penalizzanti.

Fonte: KID – Fideuram Vita Insieme Premium

https://www.fideuramvita.it

2) Rendimento e confronto con il benchmark ⭐️⭐️ (2/5)

Il rendimento della polizza dipende esclusivamente:

-

dalla linea di investimento selezionata,

-

dalla qualità dei fondi sottostanti,

-

dall’andamento dei mercati finanziari.

Non esiste un benchmark unico, chiaro e immediatamente confrontabile per l’intero prodotto, rendendo difficile per il cliente valutare la reale competitività delle performance.

Storicamente, le unit linked tendono a replicare l’andamento dei mercati finanziari, ma il rendimento netto risulta spesso inferiore a quello di strumenti equivalenti a causa dell’elevata incidenza dei costi complessivi.

➡️ Il potenziale di rendimento esiste, ma è fortemente compresso dalla struttura commissionali.

Fonte: quotazioni fondi collegati

https://www.fideuramvita.it/quotazioni

3) Livello di rischio ⭐️⭐️⭐️⭐️ (4/5)

Il capitale è interamente esposto al rischio di mercato:

-

nessuna garanzia sul capitale investito;

-

volatilità coerente con i fondi sottostanti;

-

possibilità di perdite anche rilevanti in fasi negative di mercato.

Il prodotto è adatto solo a investitori con:

✔ consapevolezza finanziaria

✔ orizzonte temporale lungo

✔ adeguata tolleranza al rischio

➡️ Rischio elevato ma coerente con la natura dello strumento.

Fonte: KID – Profilo di rischio

Fideuram vita insieme kid

4) Conflitto di interessi ⭐️ (1/5)

Questo è uno degli aspetti più critici del prodotto.

La polizza prevede l’obbligo contrattuale di investire almeno il 40% del patrimonio in fondi interni della compagnia, limitando strutturalmente la libertà di scelta dell’allocazione finanziaria.

Di conseguenza:

-

la selezione degli strumenti non è pienamente neutrale;

-

l’interesse commerciale dell’emittente prevale sull’ottimizzazione dei costi e dell’efficienza;

-

il cliente non può accedere alle migliori soluzioni disponibili sul mercato in modo libero.

➡️ Il conflitto di interessi è esplicito, strutturale e contrattualmente incorporato.

Fonte: documentazione informativa di prodotto

Condizioni di assicurazione

5) Efficienza fiscale ⭐️⭐️⭐️⭐️⭐️ (5/5)

Dal punto di vista fiscale, il prodotto presenta vantaggi rilevanti:

-

tassazione differita dei rendimenti;

-

esenzione dall’imposta di successione;

-

strumenti efficaci per pianificazione successoria;

-

possibile utilizzo in ottica di protezione patrimoniale.

➡️ L’efficienza fiscale resta il principale punto di forza della polizza.

Fonte: normativa fiscale e documentazione di prodotto

Fideuram vita insieme condizioni di assicurazione

6) Orizzonte temporale consigliato

📌 Lungo periodo (8–10 anni minimo, preferibilmente oltre)

Il prodotto:

-

è una polizza a vita intera;

-

penalizza l’uscita anticipata;

-

può avere senso solo su orizzonti temporali molto lunghi.

🧾 Tabella riepilogativa delle valutazioni

| Aspetto | Valutazione |

|---|---|

| Commissioni e costi | ⭐️ (1/5) |

| Rendimento | ⭐️⭐️ (2/5) |

| Rischio | ⭐️⭐️⭐️⭐️ (4/5) |

| Conflitto di interessi | ⭐️ (1/5) |

| Efficienza fiscale | ⭐️⭐️⭐️⭐️⭐️ (5/5) |

⭐ Rating medio complessivo: 2,6 / 5

🧠 Conclusioni da consulente indipendente

Fideuram Vita Insieme Premium è un prodotto strutturalmente sbilanciato:

-

costi elevati,

-

vincoli di investimento interni,

-

rendimento netto potenzialmente penalizzato.

Il suo utilizzo può avere senso solo in contesti specifici (fiscalità, successione, protezione), ma non rappresenta una soluzione efficiente come investimento finanziario puro.

👉 In una pianificazione moderna e indipendente, questo tipo di prodotto va sempre confrontato con alternative più semplici, trasparenti e meno costose.

Fideuram Vita Insieme KID

Vedi Anche analisi: Eurizon Tesoreria